年金生活・・・50代から準備して、60歳になる前にアーリーリタイアすることができました。

アイキャッチ画像:写真ACフリー素材集

2021年の公共料金

恒例となっている年金生活の家計簿、今年もお送りしたい。

昨年もほぼ1年間通じて、コロナによって生活面でいろいろな影響を受けた。緊急事態宣言は1年の半分以上に及び、とうとう私もワクチンを打つことになった。感染状況は改善しつつあるけれども、おととしもクルーズ船までほとんど騒ぎにならなかったことを忘れてはならない。

コロナの影響による家計支出の増減があまり大きくなかった一方で、暮れにかけて原油価格をはじめとする燃料価格がじわじわ上昇して、ヨーロッパではすでに大きな問題となっている。ガソリン代や灯油代、電気・ガス代だけでなく、公共交通はじめ広く影響が及ぶ懸念がある。今年はその点に注意が必要だろう。

2021年の電気代は、月平均8,300円。2020年と比べて約700円、7.8%減少している。使用量は4.9%減なので、使用量以上に単価が下がったことになる。

年末にかけて燃料価格が急騰して単価は上がっており、2022年もこの傾向が続きそうだが、2021年は幸いに単価が下がっている。これは円高の影響で、6~8月が比較的涼しく昨年に比べて使用量が少なく済んだのもありがたかった。

ガス代は月平均6,800円、2020年と比べて200円、約3.0%増加である。使用量が約8.4%増なので、電気代と同様に単価が下がっている。たいへんありがたい。しかし、冬になって昨年比2割の単価増となっており、2022年は厳しいかもしれない。

水道代は月平均7,700円、2020年と比べて1割の増加である。水道代とガス代はおととし春にスポーツジムを退会したので、家でお風呂を使う機会が増えていることが原因。それでも、1人1万円かかるジム会費よりかなり節約になっている。

電話・インターネット経費は月平均9,100円と一昨年より1,700円、15.7%の減少。これは、昨年春にこれまでのガラケーからスマホに切り替えたことによるもので、1年経つと割引期間が終わるので元に戻る。それでも、通信料は制限の半分程度しか使っていないので、基本料金以上にはかからないだろう。

TV・有料放送は月平均8,400円。金額で3,200円、率にして約6割の増。これは、CATVで新しいセットトップボックスを契約したのと、グリーンチャンネルを新約したことによるものである。

ただし、セットトップボックスにはブルーレイとハードディスクの録画機能が付いていて、月2,750円余計にかかっている。言ってみれば録画機を買わないでレンタルにしたということで、約10万円の支出なしで済んでいるので実質負担はそれほど増えていない。

グリーンチャンネルの月契約料は1,100円に引き下げになり、実際に見る時間も長いので十分payしている。かつて契約していたWOWOWは月2千数百円でボクシングしか見なかったのと比べると、かなり費用対効果にすぐれている。

最近ではYouTubeやDAZNで海外のタイトルマッチ映像を見ることができるので、タイムラグがある上に帝拳関係者の下手な解説を聞かなくて済むこともあって、再びWOWOWを契約しようという気にならない。節約の観点からは望ましいことである。

以上を合計すると、月平均の公共料金は40,300円、一昨年と比べて1,700円、4.4%増加した。スポーツジムの退会により水道代・ガス代が増加(それ以上にジム会費が減少)していることを勘案すれば、プラスマイナスで生活費減となっている。

2021年の公共料金(月平均)

2021年の公共料金は、2019年より4,900円、2020年より1,700円増加しているけれど、月2万円のスポーツジム会費がなくなったので、生活費全体としては節約できている。

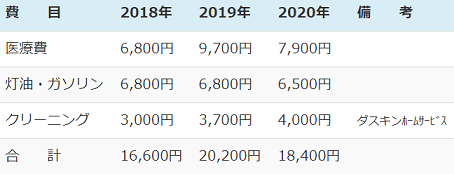

2021年の準公共料金、税金・保険料

(準公共料金とは私の家計管理上のカテゴリーで、自動振替される公共料金ではないものの、性格のよく似た現金支出である費目を指しています。) 2021年の月平均生活費 この連載を始めたのは10年ほど前である。当時、老後の収入と支出を比較すると支出が月平均7~8万円多いので、それを補うために3,000万円の貯蓄が必要などという、荒唐無稽な記事が世間にあふれていた。 8年間の生活費を振り返る 年金生活も今年で6年目になるが、リタイア前から年金で生活する練習をしていたので、2014年から「年金生活」を連載している。毎年の報告では3年分くらいの数字しか出せないので、改めて過去8年間の生活費支出の推移を振り返ってみたい。 LINK

2021年の準公共料金は月平均21,600円、2019年と比べると3,200円の増加となった。内訳は、医療費で1,900円増、灯油・ガソリンで100円減、クリーニングで1,400円増であった。

医療費増の要因は、帯状疱疹にかかって約1ヶ月間通院したことによる。数週間にわたりつらかった。医療費支出9,800円(月平均)に対し、国保保険料は17,000円だから、負担率は約36%、昨年は払った保険料以上に医者にかかったことになる。

昨年秋から糖尿病の薬が減ったのと、今春から診療報酬(薬価)が少し下がるというから楽しみだ。歯の治療も一区切りついたので、2022年は医療費削減が期待できるかもしれない。そのためにも、健康管理が何より大切である。

灯油・ガソリンは市場価格上昇の影響はいまのところ出ていない。とはいえ、大きく値上がりしたのは冬からだから、年間通して効いてくるのは2022年だろう。早く落ち着いてほしいものである。

クリーニングは、昨年台所換気扇の分解掃除をお願いしたので増えているが、今年は平年ベースに戻るはずである。2021年に増えた分、2022年は減らせたらいいなと考えている。

2021年の準公共料金(月平均)

2021年の税金・保険料の月平均は43,500円、2020年と比べると5,200円の減少となった。主な要因は、年金保険料の5,500円減、これは奥さんが60歳になって年金保険料の支払いがなくなったためである。

リタイア前には税・保険料として月4万円を見込んでいたのだけれど、おそらくこれが下限である。2022年からは介護保険料が別建ててで請求されるし、これから先自賠責保険料はどんどん増えるはずである。

固定資産税は、昨年改定があって少し下がった。改定は3年に1回なので、今年・来年はこの金額で変わらない。

生命保険は、保険料負担こそ変わらないけれど、年々保険金が安くなって何かあった場合の保障が少なくなる。年をとるのだから仕方がない。

火災保険は、昨年またもや地震保険料が上がった。このところ2年に1度くらいコンスタントに保険料が上がるのは大変厳しい。原材料価格は下がらないし、これから人件費も上がるだろうから、またすぐ引き上げになりそうだ。

心配なのは自動車保険で、これだけ老人の起こす重大事故が増えると、遠からず高齢者の自賠責保険は料率引き上げを避けられないだろう。最大の自衛策は運転しないということだが、千葉ニュータウンで車がないと非常に暮らしにくいのが難点である。

けれども、車関連では税・保険の6,500円とは別に、車検代ガソリン代その他で月15,000円は確実にかかっている。合計月2万円である。まさか100歳まで運転はできないから、いずれどこかの時点で運転免許返上を考えなくてはならない。

そうなった場合、どうやってこれまで車を使ってきた用事を済ませることができるか、いまのうちから考えなくてはならないだろう。

2021年の税金・保険料(月平均)

例の「老後資金2000万円」事件以降そういう記事はあまり見なくなったが、それでも「老後の資金がありません」などという映画があるくらいだから、莫大な貯金がないと老後は不安だというのが共通認識なのだろう。

もちろん、ある程度の余裕資金があれば心強いけれども、基本となるのは収入の範囲内で暮らすということである。幸い、月約20万円の年金収入があるから、支出をそれ以内に収めるようにすれば数千万円など必要ない。

さて、2021年の月平均生活費は239,100円、2020年と比べて18,000円、約8.1%の増加であった。目標である月20万円を4万円近くオーバーしたことになる。

実を言うと、年金が満額入るはずの65歳が来年なのに対し、これまでの節約が功を奏して余裕資金として見込んでいた額まで使っていなかったので、必要なものについては財布の紐を少しゆるめたのである。

増えたのは衣類関係が5,300円(月平均なので、年間にすると約6万円)、お小遣いで10,000円(同12万円)、修繕積立3,400円(同約4万円)であり、これらは必要であるものの本当にきつければしないで済む支出であった。

衣類の購入は10kg減量して以前の服が体に合わなくなったことによるもので、いまの体形を維持できれば今年は昨年ほどにはかからないはずである。その意味でも、リバウンドは避けなくてはならない。

お小遣いは自分3万円、奥さん1万円で、奥さんにはこの他にパート収入がある。お小遣いの多くは山に行ったり普段飲む酒類・嗜好品に使っているが、現役の頃に比べると3分の1にもならないくらいである。

東京までの交通費が往復3千円ほどかかってしまうので、なかなか都内に出ることができない。2月に1度くらい国会図書館に行くのが楽しみで、公共交通機関を使ったのは年間で10回くらいではなかろうか。

余裕資金の多くを使わずに済んだのは、想定外の臨時支出がなかったこともあるが、コロナによりこの2年間宿泊を伴う旅行や外食の機会が激減したことが大きい。

みんながしているのに自分達だけできないのは悲しいけれど、日本全国不要不急は自粛だし、外国など行きたくても行けない。別の意味でストレスはあるけれども、他人と比べてどうこうにならないのはいいことかもしれない。そもそも、旅行や外食などしなくても死なないし。

先週まで報告したとおり、税金・保険料が下がった分、公共料金・準公共料金が増加しているので、それらの支出は総額で変わっていない。65歳になると税金や保険の制度が変わってくるが、税金が減るより早く介護保険料が増える。さっそく今年7月から上がるはずなので、いまから恐ろしい。

修繕積立金は一昨年9月以降、15,000円から月20,000円に引き上げた。本当は月2万円では不足するのだけれど、いまの収入ではこれが限度である。

耐久消費財は、昨年洗濯機を買い替えなくてはならなかった。他にも、冷蔵庫など買い替えが迫っているものがあり(冷蔵庫もテレビも15年、車とパソコンは10年使っている)、いますぐということになると積立金が足りない。

65歳以降は、月3万円積み立てるのが目標であるが、年金額がどうなるのか入ってみないと分からない。今年夏以降は、喜んだりがっかりしたり浮き沈みの激しいことになりそうだ。

2021年の生活費(月平均)

2021年の月平均生活費は239,100円、2020年と比べて18,000円、約8.1%の増加であった。目標である月20万円を4万円近くオーバーした。

それまで海外旅行だカシノだと遊びまわっていた私だが、50代も半ばになり老後のことを考えざるを得ない年代にさしかかった。冷静に考えると、収入の範囲内で暮らせば老後資金数千万などいらないはずだし、それはできない話ではない。

とりあえず、夫婦2人で月20万円で暮らせるように考えた。子供は独立しているし、家のローンは退職金で返す予定である。ただ、それまでの生活からすると、急激な緊縮財政であった。

生活費を20万円に収めるとすると、食費に割けるのはせいぜい4万円である。とはいえ、社会人生活のある時期には、転職で生活が厳しく、その頃は家族4人で5万円くらいでやっていた。何とかなるはずである。

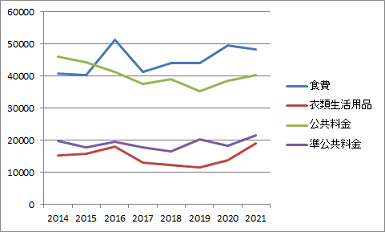

実際の推移は、下のグラフのとおりである(青線)。4万円でできたのは最初の2年だけで、その後は少しずつ上昇してしまったが、それでも月5万円以下でとどめている(2016年は単身赴任したことによる増なので仕方がない)。

昔の記事をみると、当時から朝食はパンとコーンフレークの決め打ちだったので、現在とほとんど変わらない。昨年以来糖質制限で主食はふすまパンなので、支出としては以前より下がったはずである。

支出額はともかく、食パン6枚切り2枚とコーンフレークを1人分食べていたのだから、通勤があった現役時代はともかく、リタイアしてからはオーバーカロリーである。太っていたのは昔からだが。

昼食は以前はカロリーメイトかレトルトカレーライスだったのが、現在はグラノーラ(糖質60%)またはライスなしのカレーである。カロリーは落ちたものの、支出はほぼ同じである。

夕食に白飯を食べることはなくなったが(奥さんもつきあって食べない)、お米の支出額としては3000円とか5000円なので、糖質制限でそれ以上に食費がかかっているのは間違いない。お米でとっていたカロリーを肉や魚でとるのが糖質制限だからである。

その影響を考えると、食費が月5万円近くかかってしまうのは仕方がないのかもしれない。月1万円の追加費用で、より健康を維持できるとすれば、それほど割に合わないことではないような気がする。

食費に次いで支出が多いのは公共料金(緑線)だが、ここ数年低下傾向にあり、当初予算の45,000円を下回っている。節約できたのは電気(東電から東ガス)、固定電話(NTTからCATV)とプロバイダ費用(niftyからFC2)で、昔からのサービスだから続けるというのはムダが多い。

準公共料金も予算の2万円前後で推移している(紫線)。医療費支出が増えたのに金額が変わらないのは新聞の宅配をやめたおかげで、年金生活においては見直さなければならない支出といえるだろうと思っている。

衣料・生活用品(赤線)は金額こそ少ないが、昨年大きく支出額が増えている。これは、糖質制限で体形が変わってしまい服を新調しなければならなかったことによるもので、リバウンドしなければ2022年は落ち着くはずである。

8年間の生活費推移(月平均・食費等)

年金生活に入る前に立てた予算は、食費4万円、公共料金4万5千円、準公共料金2万円、生活用品等1万5千円。食費が予算オーバーしてしまったものの、その他の費目では8年間ほぼ予算どおりで暮らしている。

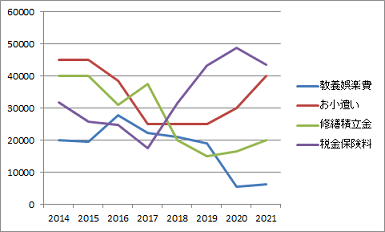

先週は8年間の生活費のうち、食費、公共料金などを振り返ったが、今週は税保険料、お小遣い等。

年金生活に入る前の計画では、税保険料3万円、教養娯楽費と修繕積立金がそれぞれ2万円、お小遣いが1万円。お小遣いがこれで足りないことは予想していたけれど、税保険料がこれほどかかるとは予想外だった。

下のグラフで最も大きい紫線が税保険料で、2018年以降突出して増えている。これは、その前年まで退職直後で所得税・住民税が非課税、健康保険料・年金保険料も減免されていたことによるもので、月平均1万円前後だったものが4万円を超えるまでに増えた。

2021年に若干減少しているのは、奥さんの年金保険料がなくなったためで、今年以降これ以上減る見込みはない。むしろ、65歳になって介護保険料が別建てでかかってくるから、きっと増えるだろうと思っている。

ということは、税金保険料合わせて月平均3万円という当初見込みがたいへん甘かったということで、これは事前にきちんと算定しておくべきであった。ただ、言い訳になるけれど国や自治体のホームページをみてもこのあたり大変分かりにくく書いてあって、普通に読んでいるだけでは理解できないのだ。

特に、国民健康保険で算定基準となる所得は所得税・住民税と全然違って、生活保護にあたる人達でなければ年間20万円以上必ずかかってしまうというのは、もっと分かりやすく説明してほしいと思う(誰でも分かるように書くと、いろいろ資格のある人達の既得権を奪うのであろうか)。

お小遣い(赤線)は月1万円の予算では全然足りなかったが、これは最初からある程度予想していたことで、そのために余裕資金をある程度用意していたのであった。2021年は奥さんと合わせて月平均4万円。まあ、これくらいで済ませなくては世間に申し訳ない。

修繕積立金(緑線)は月平均2万円。ありがたいことに大型家電などの耐久消費財が長持ちしてくれているのと、リタイア前に大規模修繕(外壁塗装など)を済ませているので、いまのところ何とかなっている。

以前にも書いたように、これから先問題となってくるのは自動車関係の支出で、すでに10年乗っている車を買い替えることになると資金的に間に合わない。

ひと目を気にする必要がないから、動いてくれさえすれば古くても構わないけれど、近い将来高齢者向けの運転補助システム(自動ブレーキ、急アクセル抑制、自動運転など)付の電気自動車が急速に普及してくるだろうから、そうなった場合どうするかという問題はある。

まあ、年寄りの乗る車がすべて遊園地のゴーカートのようになれば、事故も減って平和になるからそれでいいと思う。そもそも、時速40km以上出して移動する必要などない訳だし。

教養娯楽費(青線)は、月2万円の予算で考えていたのだけれど、コロナやら何やらでスポーツクラブをやめたので浮いてしまった。ご近所でも、コロナを機にやめてしまった人達は多い。

コロナがおさまった頃には、そろそろデイサービスということになるのかもしれない。そうなると、以前スポーツクラブで会った面々とデイサービスでまた会うことになるのだろうか。

費用はスポーツクラブと同じくらいとみなくてはならないが、その分介護保険料も納めているから、そこから補助される部分もあるかもしれない。いずれにしても、年金生活を想定した時と同様に、老後の生活も今からきちんと想定しておかなければならないだろう。

8年間の生活費推移(月平均・税保険料等)

年金生活に入る前の計画では、税保険料3万円、教養娯楽費と修繕積立金がそれぞれ2万円、お小遣いが1万円。お小遣いがこれで足りないことは予想していたけれど、保険料がこれほどかかるとは予想外だった。