年金生活・・・50代から準備して、60歳になる前にアーリーリタイアすることができました。

アイキャッチ画像:写真ACフリー素材集

2023年の公共料金

今年も昨年一年間の家計を振り返る「年金生活」をお送りしたい。ブログに連載をはじめてこれで9年目になるが、その間なんとか日々を過ごしてこられたのは何よりのことである。

10年近い日々を予期せぬ大きな支出や資金計画の齟齬などもなく、恵まれたとはいえないにせよまずまずの生活を送ることができたのは、何よりも運が味方したからだと思う。願わくば、今年もそういう一年であってほしい。

とはいえ、ウクライナ以降のエネルギー価格の高騰と諸物価の値上がりにより、一昨年に続いて昨年も厳しい家計状況であった。本来こういう時のために年金の物価スライドがあるのだが、スライドが1%少々と雀の涙なのである。

今週は公共料金編をお届けするが、昨年低下しているのは一昨年の高騰による政府補助の効果で、3年前より増えている。つまり、年金がほぼ据え置きで2年間公共料金が高いということで、これが3年前に起きなくてよかったとしみじみ思う。

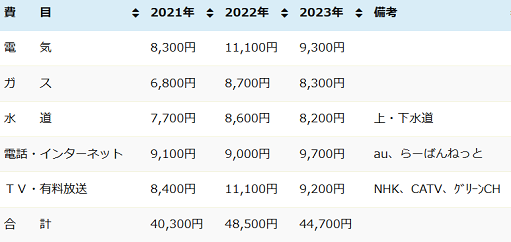

1.2023年の公共料金

2023年の電気代(月平均)は9,300円、2022年と比べて2,800円下がっているが、2021年比では1,000円増えている。

使用量は19%減っているのに、請求額は15%しか減っていない。これは単価がさらに上がっているということで、政府補助の3.5円/kwhがなければ悲惨なことになっていただろう。

わが家の電気使用量は2023年は月平均291kwh。単純計算で月1,000円の政府補助だが、使用量の多い夏冬には単価がさらに高い三段料金が適用されるので、負担はもっと大きくなる。節電しても追いつかない。

ガスはさらにひどい状況で、<月平均8,300円、2022年比400円減ながら、2021年比1,700円増である。これも、政府補助15円/㎥がなければ前年比でも増である。

ひどいのは、昨年の使用量は月平均44㎥で2022年の64%、3分の2まで節約しているのに、請求額は95%でほとんど変わらない。ということは、単価でじつに3割以上高くなっているということになる。

エネルギー価格の高騰は、こうして年金生活者の生活を日々厳しくしつつある。食料品や生活用品が値上がりするのも、やむを得ないだろうと思う。問題は、統計数字を操作して年金をスライドさせないことである。

電気・ガス合計すると、2021年と比べて月平均2,700円の負担増、年間にすると約3万円である。これは痛い。

水道料金は5%減の月平均8,200円。昨年大きかった夏場の使用量が減っているのは、猛暑でお風呂でなくシャワーにした日が多かったためだろう。

いずれにせよ、電気・ガス代のように大幅な値上げがないのはありがたいことである。上水道だって下水道だって、設備を動かすのに電気を使わないはずがないのだから、上がっておかしくないのだが。

(千葉県水道局のホームページによると、収入が変わらないのに支出が5%増で、利益が半減している。とはいえ、利益が上がっている間は料金値上げはなさそうだ。)

電話・ネット代は7.5%、700円増えて月平均9,700円。これは、スマホ切り替え時に月1,080円に割り引かれていた基本料が月2,180円に値上がりした影響である。基本料金以上に使うことはない。

TV・有料放送は17%、1,900円減って、月平均9,200円。これは、アメフトのGAME PASS約3万円を解約した効果である。GAME PASSを解約してYouTubeをプレミアムにしたが、それでも随分節約になっている。

合計すると2023年の公共料金は月平均44,700円で、昨年より7.7%、3,800円減った。一昨年と比べると1割高くなっているのだが、このくらいでおさまってもらわないとやっていけないというのが実感である。

2023年の公共料金支出(月平均)

2023年の公共料金は、2022年より若干下がったが引き続き高かった。年金スライドが1%少々、額にして2~3千円だから、どんどん生活が苦しくなる。よそのお宅はどうやってやり繰りしているのだろう。

2023年の準公共料金

年金生活白書、2回目の今週は準公共料金。準公共料金とは私の家計管理上のジャンルで、公共料金と似た性格の支出で、銀行口座引落しでないものです。

2.2023年の準公共料金

準公共料金は2022年より月平均1,400円、約9%上がって、月平均17,600円。最大の要因は、灯油・ガソリン支出の増加である。

灯油・ガソリン費は20%増の月平均7,500円。最近では灯油18㍑二千円は当り前になったし、ガソリンもリッター170円である。コロナ以来、遠出の機会は確実に減っているものの、千葉ニューで車移動は必須である。

ガソリンは遠出をしないという節約ができるけれど、灯油を使わないというのは難しいから、節約はなかなかできない。奥さんとよく話すのは、地球温暖化で暖かくなるのは節約にいいということで、暮れは暖かかったのでいくぶん節約できた。

気温が高くなると暖房しないで済むし、お風呂に使うガスの量も減る。日当たりのいい日にはお日様だけで家は温まるので、年金生活者にはずいぶんありがたい。

医療費は昨年とほぼ同じ月平均6,200円。2021年には私が帯状疱疹になったり歯の治療費で医療費が多くなったけれども、2022年、2023年と落ち着いているのは何よりである。

国保保険料が約14,200円なので、わが家の場合はまさしく3割負担。仮に健保強制加入でなかったとしても年間2万円の支出で、保険料を払った分の医療費がかかったということになる。

クリーニングはダスキンが原料価格高騰で値上げしたため、2022年に比べると微増となった。それだけでなく、2024年からカレンダー配布をやめるなど、経費節減という建前のサービス低下もある。

前から書いていることだが、デフレはいかん、インフレ待望というのは強者の理屈であり、弱者は値段が上がらない方がいいに決まっている。TVも新聞も強者の味方だから、彼らに都合のいいことばかり言うのである。

以上の結果、2023年の準公共料金は月平均17,600円で、前年比8.8%、1,400円の増加となった。もういい歳なので、健康管理に気をつけて医療費増加だけは食い止めたいものである。

表2 2023年の準公共料金

2023年の準公共料金は、エネルギー価格高騰の影響を受けて約8%の増加となった。年金スライドは1%なのに、厳しいことです。

2023年の税・保険料

年金生活白書3回目は、税金と保険料。リタイア前に見込んでいたのと全然違ったのがこの分野の支出で、所得税や住民税と国民健康保険で所得の計算基準がまったく違うなんて、誰も教えてくれなかった。

一昨年からとうとう介護保険の徴収が始まって、いよいよ厳しくなった。本音は利用者負担8割・保険2割でいいと思っているが、介護保険のお世話にならないことを感謝すべきだろう。

3.2023年の税・保険料

2023年の税金・保険料は下表のとおり。2022年より月2,700円下がったが、これは車検時の自動車税のためで、2021年比では約3千円、7.1%の増加である。

国保保険料に含まれていた介護分が3千円減って、介護保険で6千円増えた。その結果が3千円の純増で、年間にすると3万6千円になるから、年金収入のみで暮らす世帯にとっては重い負担である。

10年以上前に奥さんの両親に介護保険の補助があった。その頃高齢者は今よりずっと少なかったから、介護認定されればデイケアから入浴補助、自宅の改装(手すりを付けるなど)に幅広く補助があった。

高齢者が増えたらこういう大盤振る舞いはできないだろうと思っていたが、とりあえず介護保険料は厳しく取り立てられることになった。年金から天引きなのでどうしようもない。

こういうサービスは、高齢者の福祉向上というよりも、介護サービスを提供する側、福祉施設やサービス会社を優遇しようというものである。だから、ジュリアナ東京が介護事業に参入しようとしたのだ。

まあ、そんなことを言ってもはじまらない。介護が必要になるよりも、介護保険料を払う方がずっとましである。

健康保険・介護保険以外では、固定資産税が若干増えた。これは、コロナ対策の一環であった固定資産税の引き下げがなくなったことによる。

地価がバカみたく上がったのはもう40年前のこと。いまの世代は、土地を持っていれば値上がりするという感覚は理解できないだろう。にもかかわらず、固定資産税が下がることはない。3年に一度、建物の評価額が減価償却分下がるだけである。

自動車関連が減っているのは、車検の際の税金と強制保険なので、今年また増えることになる。すでに購入後十数年経過しているので、あちこちの修理代も必要となりつつある。

昨年は、動かなくなったドアミラーを修理した。車体にはかなり傷がついてしまったが、見栄を張ることもないのでそのままにしている。走る分には影響ないし、貧乏人だと思われても本当に貧乏なのだから別にいいと思っている。

この年齢になると、いつまで免許を持つべきなのか気になるところで、車関係の支出がなくなれば税金、車検費用、ガリソン代等で月平均約2万円の節約になる。

とはいえ、千葉ニュータウンは自家用車を持つことが前提の街づくりなので、車なしでは生活しづらい。団塊の世代が先にその心配が出てくるだろうから、その状況を見ながら考えなくてはならないだろう。

表3 2023年の税金・保険料支出(月平均)

2023年の税・保険料は前年より約3千円減少したが、これは車検時の税金によるもので、今年は再び増える見込み。一昨年に比べると介護保険分負担が増えていて、冗談抜きできびしい。

2023年の生活費

4回にわたって報告させていただいた年金生活白書、最終回は年間生活費である。

10年前には月々20万円で生活できるはずと思っていたけれど、現実はそれほど甘くはなかった。特にここ1、2年は、諸物価の高騰と保険料の増加により、とても月平均20万円で暮らすことなどできない。

かといって、老後資金が2000万円も3000万円も必要かと言われると、そんなことはないと思っている。ということで、以下は昨年1年間の生活費の報告である。

4.2023年の生活費

2023年の生活費は下表のとおり。月平均25万5千円余りで、2022年比7.9%増。とはいえ、増えた1万数千円は修繕積立金で、2022年は積み立てられなかったから、支出額そのものはほぼ同じである。

費目別にみると、生活用品、公共料金が減って、食費と教養娯楽費が増えた。修繕積立金はほとんど車の定期点検と修理代に使ってしまったので、預金として残っている訳ではない。

食費が7.7%、月平均4,500円増えているのは、食料品全般の値上がりによるものである。糖質制限しているので米はあまり買わないが、パンは値上がりしたし、牛乳やヨーグルトが5割増しの世界である。

にもかかわらず、年金スライドは1%である。支出が増えるのに収入が増えないから、必然的に生活が苦しくなる。年金を払うのが嫌で統計数字をいじっていると思いたくなる。

衣料はほとんど新調せず、生活用品の支出が増えている。実は奥さんが知り合いから古着を頒けていただいたのでリユースしている。私の体格ではそもそも合う服があまりないので、ありがたいことである。

公共料金、準公共料金、税金保険料は増減あるものの全体としては横ばい。ただし、税金保険料は車検が1年おきであるので、2024年は多くなる順番である。

お小遣いは月平均4万円で変わらないが、基本は私が月2万円、奥さんが1万2千円である。奥さんには他にパート収入があるので、自由に使える額は私より多い。

就職して以来、これほど切り詰めた生活はしたことがなかった。普段は1回420円の公営ジムや無料のランニングで体を動かしている。月2万円のうち1万円を山歩きに、残りのほとんどをお酒と昼食に使っている。

お酒はどんどん飲めなくなって、昨年はとうとうノンアルコールビールのお世話になった。日本酒・ワインの消費量も年々減ってきているし、経済規模の縮小とアルコールの消費減少が同時に進んでいる。

支出合計約25万円は相当に節約した結果で、それでも月に2万円くらいの赤字である。貯金をとりくずしたり積立金を節約して工面している。だから耐久消費財に寿命がくれば、即座に資金繰りの問題が生じる。

とはいえ、仮に老後資金が2000万円とか3000万円あれば、60年とか100年もつということである。いくらなんでも120とか160まで生きていることはないだろうから、そういう誘導は不安商法ということである。

もしそういうおカネがあったとしても、ウクライナやイスラエルのようになればすべて0になる。それよりも、入ってきたおカネで何とかやりくりする方が、精神衛生上もずっと好ましいことであろう。

[Jan 29, 2024]

表4 2023年の年間生活費(月平均)

2023年の生活費は、月平均で約25万5千円。月々約2万円の赤字であるが、それでも老後資金2000万とか3000万ということにはならない。

LINK