年金生活・・・50代から準備して、60歳になる前にアーリーリタイアすることができました。

アイキャッチ画像:写真ACフリー素材集

固定資産税が上がるなんて初めて ようやく4月年金支給日

年金が上がるのは6月支給から 5月は自動車税 年金額改定通知・住民税

苦戦・2月年金前の資金繰り

例年、年明けから4月の年金支給日まで資金繰りが厳しい。年末年始のもの入り、暖房による公共料金の支出増、さらに税金・保険料の支払いも重なるからである。

3月からは、国保保険料の引き落としがなくなるとともに、公共料金が落ち着いてくるのでひと息つくけれども、それまでは厳しい。特にここ2~3年は電気代、ガス代、灯油・ガソリン代が急騰しているので、四苦八苦である。

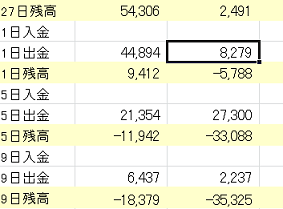

私は家計のやりくり、資金繰りをExcelを使ってやっているのだが、2月・4月の年金支給日前はマイナス残高になる。金利の低い定期預金(総合口座)を置いていないので、通帳はマイナス残にならず自振が落ちない。

もうひとつ、通常月は年金支払の15日に生活費を引き出しているのだが、1月は年金支給がない。入ってくるのは個人年金で27日であった(2024年1月は土曜日なので26日)。生活費は15日に必要なのに、26日まで入金がないのである。

これは困った。15日でなくて済む費用もあるけれども、当座の食費や生活用品、灯油・ガソリン代をなしですます訳にはいかない。やむなく生活費を残高ぎりぎりまで下ろし、26日までそれでやっていくしかない。自分の小遣いもあと回しである。

そして、個人年金が入ってきてもまだExcelは赤字である。ローンとかリボ払いは最後の手段で、まず回せる資金を回す。修繕積立金があるので、そこから7万円融通する。この資金はとりあえず夏の車検まで使わない。

助かったのは、電気代・ガス代が見込みより少なかったことである。エネルギー価格の落ち着き、政府補助と、暖冬で使用量が少なく済んでいるのが幸いした。

1月引き落としでいうと、昨年は電気・ガス合計で29,214円かかっていたものが、今年は20,373円、約9千円安くすんだ。計算すると、単価値下がりで6千円、政府補助で2千円、使用量減で千円である。これはたいへん大きい。

もし昨年同様に約3万円かかっていたら、電気・ガスの自振を落とさないという手段をとらなくてはならなかった。クレジットカードは何とかして決済しなくてはならないが、公共料金は引き落とし不能という実質的に待ってもらう手段がある。

不能のままにすると督促状が来て最終的に電気・ガスを止められてしまうが、尋常でない値上げをしているのだから、電気・ガス会社も何か救済策を考えるべきだろうと思っている。

ということで、31日の住民税・国民健康保険、2日のカード決済、明日の電気・ガス代を無事クリアして、ひとまず2月支給日前は資金繰りを回すことができた。次は4月。いまの見通しでは2月どころではなく資金繰りがひっ迫する見込みである。

[Feb 5, 2023]

家計管理をExcelで行っているが、2月と4月の年金支給日前は赤字になる。特にここ1~2年は諸物価高騰と公共料金急増により、大変に厳しい。よそのお宅はどうやって回しているのだろうか。

66歳の確定申告

サラリーマンの時は12月の給料で「年末調整」が返ってきて、それで所得税が確定していたが、年金生活に入ると確定申告をしないと確定しない。しないのは構わないが、それまで源泉徴収が返ってこない。

そして、源泉徴収票や保険料控除の書類が届くのは年が明けてからである。生保・損保の書類はサラリーマンが必要だから10月くらいから届くが、年金関係や国民健康保険は1月下旬である。

はじめのうちは慣れなかったが、年金生活も7、8年になるとこんなもんだと思うようになった。国税庁のe-TAXも新年にならないと新しいバージョンにならないし、税金の戻りでは追い付かないほど春先の資金繰りは厳しいのである。

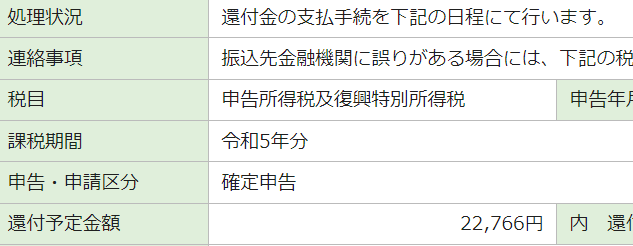

さて、今年の必要書類は1月30日に国保の控除証明が届いて申告可能になった。医療費控除は所得の5%に届かないので使えない。だから証拠書類の数字を入力するだけで、特に作業はなく申告書の作成は終わった。e-TAXで税務署に送信。

今回の戻りは2万円余りで、大部分は個人年金の源泉徴収の戻りである。個人年金がなければ源泉徴収は微々たるものだが、その場合は申告時に納税することになるのだろうか。それもまた厳しい話である。

e-TAXのいいところは申告から還付までの期間が短いことである。マイナンバーができたので必要な数字は税務署に行っているはずだから、異常値がなければそのまま認められるのだろう。今年は2月19日に還付された。だいたいいつも2~3週間である。

本筋の話とは別に感慨深かったのは、株式の売買を2年以上していないので、損失の次年度繰越がなくなったことである。

評価損が発生していない訳ではないが、すでに全額NISAで配当金は非課税だし、持ったまま売らないので損失が現実化されない。決算期と半期に配当されるので、それを楽しみにするだけである。

株式投資をはじめて以来、これほど売買しなかったことはない。投資額そのものも微々たるもので、今後持ち株が値上がりして臨時収入という機会もほとんどなくなるだろう。

とはいえ、日経平均の上下にストレスを感じることもないし、最近は持ち株の終値を見ることさえなくなった。儲かることもなければ、ストレスを感じることもない。とても気楽である。

生涯の投資成績を計算したことはないが、若干プラスになっているだろう。いまの時代からスタートしていたらどうだったか分からないが、ストレスを抱えて気苦労するより他にいくらでもやることがありそうだ。

[Feb 26, 2024]

e-TAXで確定申告して、2週間で還付金が返ってきた。納め過ぎたのを戻してもらっただけだが、なんだかうれしい。

4月年金前の資金繰り、電気・ガス代不払いで対応

2月の年金前も資金繰りが厳しいが、4月も厳しい。足りない金額でいえば、4月の方がもっと厳しい。

何しろ、当初予算で14~5万円のショートである。年金収入が月に均すと20万円くらいだから、半月分以上足りないということである。

原因の多くは、一昨年以来の公共料金高騰やインフレによる生活費増大である。年金額はほとんど上がらないので、政治が悪いというよりプーチンが悪い。政治はがんばっている訳ではなく、先送りしているだけだが。

14~5万円のショートは、昨年暮れから公共料金がやや下がっていることで、12~3万円のショートに改善している。とはいえ、過去2年余りの赤字の繰越と、2~4月に集中する固定資産税、NHK受信料もある。どうにかしてほしい。

まずやらなくてはならないのは節約である。節約とはいっても、普段から切り詰めて生活している上、諸物価が上がる一方なので限界がある。節約というよりも支払いを遅らすのが精いっぱいである。

4月支給日後は比較的資金繰りがゆるくなるので、支払いはその後に回す。カード払いは3月11日のイオンカードの締め日以降に極力回す。そうすれば、請求が回ってくるのは4月の年金支給日以降である。

サラリーマンの時もボーナス払いできるよう、4月と11月まで支払いを遅らせたものだが、ボーナスがなくなっても同じことをしている。

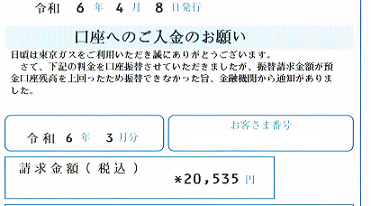

修繕積立金から6万円、個人口座から3万円余り移動させたが、それでもまだ足りない。仕方がない。昨年に続いて電気・ガス代の自動引き落としストップである。私の場合は、東京ガスに一本化している。

電気・ガス代を払わないといずれ止められてしまうリスクがあるが、公共料金にもかかわらず3割も上げておいて何の対処もしないというのは道義に反する。自動引き落としを落とさないくらいは、せめてもの抵抗である。

もっともこれをやると、55円の自動引き落とし割引が追加で請求されるのだが、たかだか55円である。4月引き落としの電気・ガス代は合計約2万円である。

以前は引き落とし不能の場合の2回目は10日頃だったが、近頃は15日の年金支給日後にするのが通例である。東京ガスも、多少は世間というものが分かっているらしい。

請求ハガキを送って来る手間は同じなのだから、初回で落とせなければ振込依頼書を送ればいいと思うけれど、おそらく年金支給日後に自動で落とした方が払う人が多いのだろう。

東京ガスも検針票をペーパーレス化するくらいで、人手は足りていない。みんないっぺんに不払いすれば電気・ガスを止める人手も足りず、止めるまで半年くらいかかるかもしれない。

[Apr 3, 2024]

1年で一番資金繰りが厳しいのが4月年金前である。公共料金なのに3割も上げておいて、何の対処もしない東京ガスを抗議の意味もこめて不払いにした。年金が出たら払います。

固定資産税が上がるなんて初めて

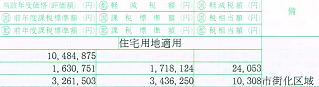

今年は3年に一度の固定資産税評価替えの年にあたる。今回はどれくらい負けてもらえるのかとそればかり考えていた。先週末に市から書類が来て封筒を開けるまで、上がるなんてまったく考えていなかった。

ところが、税額をみると昨年より高い。あれ、コロナ減税見直しは終わったんじゃなかったのかと思ってよく見ると、なんと土地の評価額が約9万円高くなった一方で、建物の評価額は減っていない。結果として、固定資産税が若干上がっている。

この歳になって、いまさら土地が値上がりしたからといって何もいいことはない。そして、減価償却があるから建物の評価額が下がるべきところ、同額である。なんということでしょう。

最初にマンションを買ったのは30代のはじめだから、かれこれ三十年。その間地価は右肩下がりに下がり続けて今日に至っている。日本の総人口は13年連続減少だから、新規需要が創出される見込みはない。

にもかかわらず、土地の評価額が上がっている。建物は新築時がいちばん高く、築年数経過とともに下がっていく決まりである。結果として、固定資産税を納めるようになって初めて、税額増を経験することになった。

わが千葉ニュータウンは計画から50年後の今になって開発が次々と進んでおり、GoogleやAmazonがやってくるという噂である。それに伴って物流や関連産業が進出し、住宅建築も増えて、需要が供給を上回っているということだろうか。

それによって市の財政が健全化すれば、公園や道路など社会資本整備が進むし、住民福祉も充実する。市民税や介護保険料も抑えられるはずなので、住民にとってプラス面の方が大きい。

だから少々の固定資産税増額で不平不満を言うべきではないのだろうが、下がると思って3年間楽しみにしてきたのが逆に上がるというのはショックが大きい。

地価が少々上がっているとはいっても、周辺の中古住宅の相場は購入価格の3分の1~4分の1である。わが家はピーク時より2~3割安くなってから買っているので、もっと値下がりしている家もあるだろう。

とはいえ、国のニュータウン計画に基づく住宅地だから、浸水とか地盤沈下のリスクは小さいし、1種住専でアパートや商工業施設が隣に建つこともない。住環境としては、かなり恵まれている。

値上がりしてくれればもしもの時に売ってサ高住とかにという心強さもあるのだろうが、残念ながらそれほどの値上がりでもなさそうだ。もちろん、そうなったら地価が上がったところでどうしようもない。

とりあえずいまのところは、介護保険料も固定資産税も上げないでいただければありがたいと願うのみである。

[Apr 15, 2024]

固定資産税の土地評価額が約9万円上がった。30年以上固定資産税を払ってきたが、評価額が上がるなんて初めてである。奥さんは「だんだん安くなるよりいいじゃない」と言うけれど、評価額とともに税額も上がるのだ。

ようやく4月年金支給日

4月15日になって、ようやく年金支給日がやってきた。

ちば興銀のネットバンキングは毎週第一・第三月曜日早朝がメンテナンスで、午前6時にならないと残高が確認できない。4時から起きているので2時間待たなくてはならないが、まあ仕方がない。ようやく6時になり、ログインできるようになった。

ありがたいことに、振込手続きはメンテナンス中ではなく、確認すると入金になっていた。驚いたのは、間髪を入れず電気・ガス代の2回目引き落としが行われていて、真っ先に支払われていたことである。

1回目引き落としは4日。6、7は土日なので8日月曜日に東京ガスの手続きが行われたようだが、ハガキが届いたのは13日土曜日である。引き落とし指定日は15日だから、すぐに入金しろということである。

銀行の都合だから15日のいつ落としてもいいのだが、年金支給直後、CDコーナーが開く前に引き落としというのは世知辛いことである。東京ガスから銀行にお願いしているのだろうか。

とはいえ、年金振込口座と公共料金支払い口座が違う人だっているはずだし、そういう人は朝一番で引き落としても再び残高不足である。昔と違って朝晩やっているのだろうか。(昔はコンピュータの負荷が高くて1日1度しかできなかった)

ともあれ、年金が入ってきて未払いだった電気・ガス代も支払った。あとはCDコーナーが開く8時半に銀行に行くだけである。ちば興銀の千葉ニュータウン支店は廃止されてしまったが、CDコーナーは残っている。

今月の生活費を引き出し、修繕積立金と個人口座に立替分を戻し入れてひと安心。奥さんには「牛乳も豆乳もない。酢も一滴もないし、オリーブオイルもソースもない」と言われていたので、補充出来てほっとした。

この日の夕飯は、スーパーのお寿司パックを奮発。少し前まで1パック580円とか780円で買えたお寿司が、いまや1000円以下では入手困難である。2人分と消費税で3,000円近い。年金が出てすぐでないと買えない。

7月まで国保保険料がないのと、暖かくなって電気・ガス代が少なくなるので、しばらく資金繰りは楽になる。そういう苦労話を奥さんにすると、「だったら働けばいいじゃない」と言われる。

働けばストレスになるし、他人のカネ儲けを手助けするのも気が進まないので、節約したりやりたいことを我慢する方がいい。お寿司がなかなか食べられなかったり、酢がなくてポン酢で代用するくらい仕方がない。

[Apr 17, 2024]

昨年に続いて電気・ガス代の自動引き落としを意図的に不払いにした。2回目引き落としは年金支給直後、CDコーナーが開く前に支払いになっていた。

年金が上がるのは6月支給から

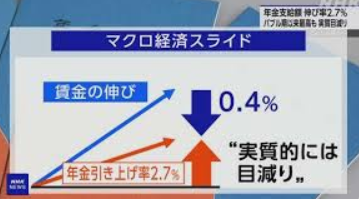

この間WEBをみていたら、4月になったから年金が上がると言っているのに上がらないと書いてある記事があった。

先だってNHKで、「年金制度をわかりやすく説明します」と言いながら、開口一番「今月(4月)から年金が上がりますが、アップ率は給与伸び率より低いので目減りです」だそうだ。字幕には「6月支給より支給額アップ」と小さく書いてあるが、言わなくちゃ分からないだろう。

私は年金を受け取るようになって7年経つから(繰上げ支給である)、最初の頃戸惑ったこともいまでは当り前になった。でも、慣れない人は分からないしもらっていない人はもっと分からない。NHK職員なんて、公的年金をあてにしてないんだろう。

NHKがそう言わないのは厚労省や年金機構に忖度しているからで、年金で4月といえば6月のことである。4月から6月までの年金が6月に支払われるんですと言うのだろうが、もらえるのが6月なら普通の感覚では6月から増額である。

これは増額だけではなくて、そもそも最初の支給も同じてある。4月に支給開始だとして、4月中にいつまで待っても入金されない。4月からの年金が入るのは早くて6月支給からである(もっと遅い場合もある)。

NHKのいうように本当に4月から上がるなら、せめて増額通知くらい届いてもよさそうなものだが、増額通知が来るのも6月になってからである。だったら6月支給分から増えますと報道すればよさそうなものだ。

結局のところ、物価にスライドするとはいいながら2ヶ月待たなくてはならないし、いくら上がるかも現時点では分からない。なんたら学会が「われわれの努力で支給額が上がるんです」と言ったところで、もらってないものに有難味はない。

もう一つ分かりづらく、しかも政権に忖度しているとしか思えないのが、年金の物価スライド率を賃金の伸びと比較しているところである。

下のNHKの説明図によれば、年金の物価スライドは2.7%で、賃金の伸びより0.4%低いと言っている。しかし、年金受給者は給料の伸びと比較なんか絶対していない。食品とか公共料金など日々必要なおカネが足りないと言っている。

昨年は公共料金が2割以上上がったのに、年金は1%程度しか上がらなかった。今年は食料品が2桁上がっているのに、年金はたかだか2.7%である。消費者物価のマジックで、衣料品とか教育費とか交通費とか、年寄りがほとんど使わない支出も計算に含まれるからである。

年金だけで暮らす人は生活がどんどん厳しくなっている。目立たないのは、多くの年金受給者が働いているからである。

NHKはじめマスコミがこういう誘導をするのは、マスコミ人が生活に困っていないのもさることながら、年金だけで生活するなんて贅沢だし無理だと思っているからである。しかし、年金保険料を引く時、これで百年安心だと言ったのを忘れてもらっては困る。

そんなこんなで、マスコミの年金報道などおざなりだし、年金受給者の身になっていない。それはそれで仕方がない。彼らは多額の年金保険料を徴収し、それをグリーンピアだの箱ものに投資して紙屑にしてしまったのを知らないからである。

[Apr 22, 2024]

年金の物価スライド率を賃金の伸びと比較しているのは、政権に忖度しているとしか思えない。年金受給者は給料の伸びと比較なんてしていない。食品はじめ日々の暮らしに関する物価が2桁以上増えていることと比べている。

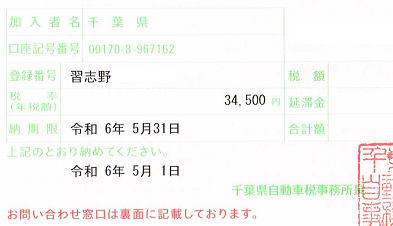

5月は自動車税・なぜデカい車に

4月の固定資産税に続いて、5月になると自動車税がやってくる。連休明けには忘れずに届くからたいしたものだが、年金生活者にはきびしい金額である。

現役時代には車の維持管理費が気になることは少なかったけれど、リタイアして収入が減ると負担である。月々の自賠責保険・ガソリン代、毎年の自動車税、2年に1度の車検。オイル交換、バッテリー交換、タイヤ交換。新車にすればまとまった金額が出て行くし、使い続ければいろいろ修理費が必要だ。

平均すると、車を持っているだけで月に2~3万円は間違いなく必要だから、収入の10分の1である。他の用途に月に2~3万円使えればかなり余裕ができるけれど、ここ千葉ニュータウンは車なしで生活するのがかなり難しい。

ときどき高齢者がどうしようもない交通事故を起こして、そのたびに運転免許返納が話題になるが、車がなければ生活できないのだから無理である。農家が軽トラなしで田畑まで行くことはできないし、年金生活者だって買い物に行けない。

私もあと10年も経てば返納すべき年齢に近づくが、認知症テストの問題をみる限りそう簡単に落ちることはなさそうだ。

いまのところは維持費負担の方が差し迫った問題である。今回の請求額は34,500円。昨年は地方税支払いサイトでクレジット払いにして1ヶ月資金繰りを回したが、今年は手許で何とかなりそうだ。手数料分だけ安くなる。

ということで、口座に残高もあるしペイジーですぐに払えるのだけれど、このところずっと資金繰りに苦しんできた影響か、期限前に払うのに躊躇してしまう。

5月31日までの間に、何か突発的に資金が必要となったらとか、どうしようもないことを考える。ぎりぎりまで払わない選択肢もあるが、気持ちが落ち着いたら早いところ払ってしまおう。

今年も自動車税の通知が来た。毎年5月になると忘れずにやってくるのはたいしたものだが、年金生活になるときびしい金額である。

自動車税のことを書いていて、なんでデカい車に乗るのが好きな奴がいるんだろうとふと思った。

千葉ニュータウンは道路も広いし、駐車場も余裕をもって作られている。以前住んでいた船橋市は、道幅も狭いしスーパーの駐車場もぎりぎり止められるくらいしかなかった。(そういえば、津田沼のヨーカドーが閉店するそうだ。昔は地域一番店どころか全国有数の売上だったが)

なのに、なぜかデカい車に乗る人が多い。車幅も多少違うし、車長は全然違う。車高もあるので渋滞で後ろに付いてしまうと前が見えづらい。

そして、車がデカくても一発で車庫入れできる腕があればいいのだが、そういう奴に限って運転が下手である。スーパーの敷地から一般道に出る時も、追越し車線にはみ出さないと左折できなかったりする。

いまの世の中、子供がいても1人か2人で、あんな7、8人乗れる車にする必要がどこにあるのかと思う。家の近くでは自家用車2台がスタンダードだから、奥さん用に普段使いの軽があるのかもしれないが。

ヨーロッパのニュース番組を見ていると、CO₂削減が待ったなしで、すぐにでも電気自動車にしなければならないような勢いである。どこかの国がガソリン車の製造を当面認めざるを得ないと言っただけで大騒ぎである。

ヨーロッパがCO₂削減しなければならないなら日本だってその必要はあるはずで、物流に必要なトラックはともかく、家庭用一般車をデカくしていいものではなかろうと思う。まして日本には、軽というジャンルがあるのだ。

カネに余裕のある連中が、ベンツだボルボだと大きな車に乗るのは、安全性の面で優れているし見栄えもいいから分からないではない。しかし、マツダやニッサンのデカい車に乗って、より安全でも見栄えがよくもないだろう。

結局のところ、同じようなカネを払うならデカい方がいいと思っているのだろう。必要があってそうしているのではないし、地球環境なんて考えたこともない。いずれ10年もしないで買い替えるのだから、深く考えることもない。

ゴールデンウィークには、千葉ニュー界隈に多くの人達が押し寄せて、珍しく渋滞になった。加えて、せっかく広々とした空間がデカい車のせいでせせこましくなったのは悲しいことである。

森林をつぶしてソーラーバネルを作って意味があるのかという議論はあるが、ガソリン車が環境に悪いことは間違いない。地球規模の気温上昇対策となるかどうかはともかく、少なくとも大気汚染は防げるし騒音も少なくなる。

暮らすのにどうしても必要なら最小限の環境負荷にすべきで、デカい車に乗る連中からはもっと自動車税を取って、環境保護対策に向けるべきだろうと思う。自動車税を小型車の10倍くらいにしてもいいのではなかろうか。

[May 15, 2024]

年金額改定通知・住民税

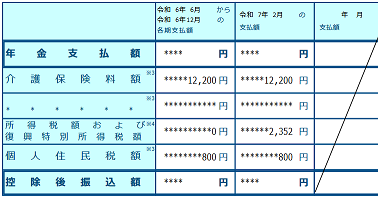

年金額改定通知は6月初旬に来ることになっているが、郵便を待っていたら振込日ぎりぎりになることは例年の経験で分かっている。そこで今週は毎日、年金機構のホームページを確認した。6日付で、年金額改定通知書と振込通知書がアップされていた。

振込額をみると、昨年度より約1万円増えている。2ヶ月分だから、月にすると5千円ということになる。そして、例の定額減税で今年いっぱい源泉徴収されない。結果、月約6千円の年金振込額アップということになった。

わずか6千円とはいえ、これでひと息つくことができる。正直なところ、公共料金も食料品も生活用品もすべて値上がりして、6千円ではとてもカバーできないのだが、ないよりずっといい。工夫して何とか赤字にならないようにしようとがんばる気になる。

思えば一昨年、ロシア・ウクライナ戦争勃発により燃料価格が高騰、公共料金が30%も値上がりした。エネルギー価格高騰はすべての産業に波及するから、食品も生活用品も値上がり。年金額変わらずでは赤字が拡大する一方であった。

エネルギー価格高騰が落ち着いたかと思ったら、今度は円安である。日本はほぼすべての商品・原材料を輸入していて、基本的にドルベースなので円安はインフレにつながる。牛乳も卵も野菜も小麦粉もパンも何もかも値上がりしている。

それらがすべて政治家が悪い役人が無能だからとはいえないが、少なくとも円安を放置しているのは政治の責任である。日銀総裁が四の五の言っているけれど、金利を上げたくないのは国債が暴落するからである。

わが国の国債残高はすでに1,000兆円を上回り、金利を上げたら利払いだけで国家予算が飛んでしまう。もちろん既存国債の利払いはいまのままだが、それは国債価格の暴落を意味する。

国債価格が暴落すれば、銀行も郵便局も倒産危機である。それを救済するために新規の国債を発行すれば、その利払いで国家予算が飛ぶ。だったらこんなに国債を発行しなければいいのに、それをやったのがアベノミクスである。

つまり八方ふさがりで、金利を上げたくても上げることはできず、円安はどんどん進行する。何とかなっているのはいまだに日本全体で消費より貯蓄が多いからで、少子高齢化が進行すればいずれ消費の方が多くなる。

まあ、私の寿命と日本の命運どちらが先に尽きるかということだが、それより目先の話で、例の定額減税はどうなったのかである。今回の振込通知をみると、源泉徴収なしは今年だけで、今年すら住民税は天引きされている。

年金振込通知をみる限りでは、定額減税何万円とかいう話はどうなっているんでしょうかという世界だが、そのあたりは「市町村に聞いてください」ということのようだ。

市町村からの住民税課税通知は今月中旬。果たして年金生活者にも減税の恩恵はあるのだろうか。あまり期待するのも精神衛生上よくないかもしれない。

年金額改定通知がねんきんネットにアップされていた。物価スライドで月約5千円の引き上げ。減税分と合わせて6千円になるので、一息つくことができそうだ。

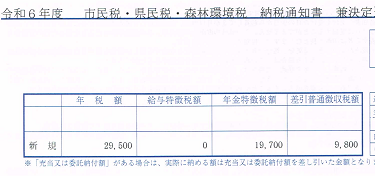

年金額改定通知には定額減税のことなんて何にも書いてなかった。まあ、住民税の通知がそろそろ来るだろうからそこには書いてあるだろうと気楽に考えていた。とんでもなかった。

通知書を見てまず気づいたのは、市民税・県民税の他に森林環境税なんて書いてある。TVでもマスコミでも減税だ減税だと大騒ぎするばかりで、増税なんて話は初めて聞いた。そして、納税総額は去年と変わらない。

(じつは市のミスで、通知書の宛名に「様」をつけ忘れたらしい。千葉日報のネットニュースで見るまで気づかなかったが、確かにそうなっている。)

ここから減税分が引かれるんだろうと思ったら、なんと減税後の金額である。そして、減税分は自分と奥さんの2万円分だけ引かれていて、所得税減税分がどうなるなんて話はどこにもない。公明党は減税は自分達の手柄みたいに威張っていたが、こんなもんである。

「定額減税4万円」と大騒ぎしておいて、結局調整されたのは夫婦2人で2万円である。あとは調整給付とか何とか言っているが、そんなのいつになるか分からない。確定申告と同じで、来年になってからかもしれない。(市のホームページでは、決まり次第連絡しますと言っている)

そして、2万円の減税分も、物価スライドや年金額の調整、いつの間にか追加された森林環境税で、なかったことにされている。来年から純粋な増税である。繰り返すけれども、だったら減税減税と騒ぐな。恩着せがましい。

私も油断していて、確定申告で所得税額がほとんど変わらなかったので、住民税も同じだろうと思っていた、市民税の算定基準は複雑で、実際に通知が来ないとよく分からない。でも、定額減税があるから少しは減るはずだと思い込んでいたのである。

そして、去年とは違って年金からの特別徴収が増えている。これもどういう算定方法か不明で、来年4月以降の仮徴収では金額が半分に減っている。普通徴収は、第1期(7月末)、第2期(8月末)がわざとらしく免除である。

まあ、ゴミも出るし公園も掃除してもらえるし、図書館も使うから市民税を払うこと自体に文句はない。それはいいのだけれど、インフレでみなさん大変でしょうから減税しますなんていう口だけ住民重視が気に入らない。

いまやダイレクトメールしか来ない郵便料金など10倍にしていいから、牛乳とかパン、公共料金、灯油・ガソリンなどの生活必需品の値上がりを何とかしていただきたい。インフレ分の年金スライドができないなら、補助金で支援するのがあるべき姿だろう。

国民はインフレが継続すると予想していないなどと詭弁を弄するのは、世間知らずの日銀総裁だけでいいのだ。

[Jun 17, 2024]

定額減税というから楽しみにしていたのに、森林環境税が増税になったり基準が変わったりして、結局納める額は変わらない。だったら減税減税と大騒ぎするな。創価学会が悪い。

千葉日報によると、市のミスで「様」を印刷し忘れ、呼び捨てで通知したという。確かにそうなっているが、内容があまりに衝撃的だったのでそこまで気づかなかった。

LINK