年金生活・・・50代から準備して、60歳になる前にアーリーリタイアすることができました。

アイキャッチ画像:写真ACフリー素材集

わが家の電気料金を試算してみた すぐには終わらない東ガス切り替え

実際に請求されてきた金額は クレジットカードを整理した

住民税がやってきた 懸案の国保保険料 2割軽減でも昨年の3倍

地震保険再考 奥さんの年金保険料減免2年目

リタイア3年目の確定申告、還付はなく納税

早いもので、リタイア3年目も確定申告の時期になった。

基本的に年金収入のみの場合は確定申告不要であるが、私の場合は、企業年金連合会の部分が源泉徴収されておらず個人年金の額も20万円を超えるため、厳密にいうと対象とならない。いずれにせよ住民税の申告が必要なので、どうせならe-TAXの方が簡単である(国保の保険料算定にも必要なので、通知が来るらしい)。

あわせて今年については、株式等の譲渡損失が出ていることから、確定申告をしないと来年以降余計に税金がかかるかもしれない。いずれにしても、きちんと確定申告すべきであろうと思われた。

昨年は1月20日頃に各団体の確定申告書類が一斉に送られてきたが、今年は、年金機構が18日、証券会社が23日、企業年金連合会が24日、全労済が25日とばらばらである。さっさと片付けたいのだが、必要書類が揃わないのだから仕方がない。

譲渡損失が出ているのはよろしくないが、半分以上は外国債の為替損で、その分利率が高かったので仕方がない。特定口座(源泉徴収あり)にしているので、受取配当金との調整は証券会社でやってくれる。もちろん課税は0円で、年明けに源泉徴収分が戻ってきた。

それでも消化しきれない損失は今年以降に繰り越し可能であるが、そのためにも確定申告が必要である。申告分離というやつで、年金収入のみの場合と比べると手数はかかるが、もちろんe-TAXの画面で操作できる。

今年から住基カードではなく個人番号カードで操作することになるが、読み取るカードが違うだけで操作そのものは変わらない。識別番号とパスワードを入力すると、ちゃんと昨年までのデータが残っていた。

年金収入、生命保険料、地震保険料、医療費控除などを入力フォームにしたがって入力する。数年前と比べると分かりやすくなっているように感じるのは、操作に慣れたからなのか入力項目が少なくなったからか微妙なところである。

考えてみると、税金の申告などというものは誰でもできなければいけない性格のもので、コンピュータに詳しくなければとか、表計算の知識が必要だとかではみんなやらなくなってしまう。今年からスマホでできるようになったらしいが、そのくらいしないとみんなが申告するようにはならない。

必要書類がばらばらに来たので、入力し終わるまで1週間かかってしまった。最終画面に出力された追加納税額は5,200円。これまでは確定申告すると還付があるばっかりだったので、納税手続きに入るのは初めてである。

画面の指示にしたがって進むと、インターネット銀行のページにそのまま遷移して、収納機関番号や納付番号、確認番号の入力をしなくてもすぐに決済の画面になる。他のペイジーもこうしてほしいと思うくらい簡単である。

これで今年の確定申告手続きは終了、あとは住民税や国保の保険料にどのくらいハネるかであるが、確定申告の数字をもとに計算すると、住民税も国保もずいぶん増額となり、昨年より月平均2万円近く増えるかもしれない。これはきつい。

そうなると頼みの綱は、昨年全額免除となった奥さんの年金保険料。年金機構のHPを見ると半額免除になりそうなのだが、さてどうなるか。半年先が恐ろしいが、何とか助けてほしいものである。

[Feb 15, 2019]

電力自由化対応・なぜ東京電力の料金が高いのか

さて、年金収入のみ月20万円で暮らすというコンセプトの年金生活、今回は電力会社の切り替えについて。

年初の「年金生活2019」で書いたように、東京ガスの単価増が1.1%なのに東京電力が7.5%に及ぶことから、このまま今の契約を続けていると東電の思う壺のような気がしてきて、年も明けたのでいろいろ調べてみた。

改めて私のスタンスを説明すると、短期的な損得でものごとを考えるのではなく、メリットデメリットを総合的に判断し自分自身のこだわりも勘案して決めたい。だから、「なんたらシミュレーション」だの「なんたらキャンペーン」などに関心はないのである。

まず最初に知りたいことは、なぜ東京ガスだと安くて東京電力だと高いかということである。そういう一番知りたいことを、東電も東ガスもすぐ分かるところに書いていない。だから、ホームページを行ったり来たりして、自分の求める情報を探さなければならない。

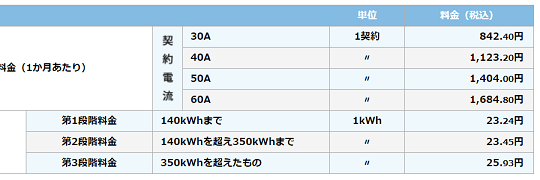

ポイントになるのは、料金表である。東電も東ガスもすぐ分かるところには載せていない。「自由化前」だの「お得なキャンペーン」だのをスルーして、ようやく目指す料金表にたどり着いた(東電は適用中の「電灯B」、東ガスは「ずっとも電気1」)。

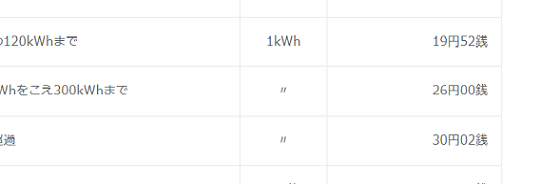

40Aの基本料金は東電も東ガスも1,123円20銭で変わらない。違うのは、電力量に伴う料金である。これをみると、第1段階(1段)料金が東電19.52円/kwhに対して、東ガスが23.24円、2段料金が東電26.00円・東ガス23.45円、3段料金が東電30.02円・東ガス25.93円である(2019年1月現在)。

これまであまり疑問に思ってこなかったが、東電では1段と3段の間に10円以上の開きがあるのに対し、東ガスでは2円ほどしか違わない。電力を供給するのに使用量によって製造原価が違うとは考えられないし、新規参入の東ガスが23~26円だから、本来東電もその単価が本来つけるべきまともな単価であると思われる。

では、なぜ東電はそんな傾斜料金を適用しているのか。まず、低い方について考えられるのは政治的配慮である。1段というのは利用量が少ない人で、おそらく低所得水準の人が多いと思われるから、社会福祉的観点から料金を低く抑えているのであろう。悪いことではない。問題は、それと引き換えに3段料金がきわめて高い水準に設定されていることである。

平均的な戸建住宅の使用量より節電しているわが家にして、夏冬の需要期には3段料金まで間違いなくかかる。そして、1段料金のみで済むことは年間通して皆無である。つまり、一般家庭の大多数に対して、原価の2割以上上乗せした3段料金を取っているということになる。

好意的に考えれば、「多く使う人のために設備投資が必要になるんだから、負担してもらわざるを得ない」ということなのかもしれない。それにしても取り過ぎである。新規参入の東ガスにして2円程度の上乗せで済むのだから、すでに長年営業している東電がそれほど上乗せしなければならないとすれば、何か他に原因があるはずである。

それがおそらく、福島原発の不始末に関わる諸々なんだろう。福島原発の事故は、大地震による津波が原因で引き起こされたものではあるが、まじめに危機管理対策をとっていれば防ぐことのできた事故である。尻拭いまでわれわれの懐ろを当てにされるというのは、不愉快である。

利用量の多い契約者に対する割増し料金は、それによって必要となる追加の設備投資や原材料の手当てまで含めても、東ガス程度の単価増に収まるはずのもので、それ以上の負担は東電が身銭を切ってやるべき筋合いである。(個人的には、東電は一旦会社整理すべきであったと考えている)

そんな人をバカにした料金をいつまでも払っているのは、お人よしが過ぎる。事故が起こるまでいい加減な原発管理をしていた東電が、いまさら再生可能エネルギーだの言ったところで信用できる訳がない。そして、おそらくは原発の尻拭いで高い料金を取っているのならば、電気事業者を東電から他の会社に移すのは私にとっては当然ということになる。

東京電力の電気料金表。利用量が少ない1段料金が単価19円台なのに、3段料金は30円台になる。節電しているわが家でさえ、夏冬は3段料金になる。これが「高さの秘訣!!」である。

わが家の電気料金を試算してみた

なぜ東京ガスだと安くて東京電力だと高いかという問いに対する答えは、東電は利用量に基づく傾斜料金方式をとっており、3段料金がきわめて高い。したがって、利用量の少ない家庭に有利、普通の利用状況の家庭に不利となっているためであった。

東電がこのような料金方式をとっている理由についてホームページを探したけれども、分かるところには書いていなかった。きっと、有価証券報告書のどこかに小さい字で書いてあるんだろう。書いてあるのは、自由化料金の損得ばっかりである。ということは、利用者にも損得で判断していただいて結構ということである。

私のこだわりとして、若干高い料金であったとしても、それなりに納得できる理由が示されていれば損得だけでは判断しない。電気の安定供給のためどうしても必要とか、脱原発や再生可能エネルギー利用のためとか、その気になればいくらだって説明できるはずだ。それをしていないということは、説明する気がないということである。

次はどれほど料金に違いがあるのかということである。料金表で示されている基準で計算すると、1ヵ月あたり300kwhが分岐点で、それ以下であれば東電が安く、以上であれば東ガスが安い。料金表以外にもポイントサービスとかいろいろあるが、単純に料金表だけで計算してどれくらい違うだろうか。

わが家の昨年・一昨年の利用量をみると、300kwh以下の月は5ヵ月、ということは東電の方が安くなる月は5ヵ月で、金額は月にして100~150円である。一方、300kwh以上の月は7ヵ月で、そちらは東ガスが安くなる。そして、その金額は月300~700円である。

つまり、ピーク月1ヵ月分で、東電が安くなる5ヵ月分をカバーできることになる。年間にすると、3,000円ほど違う。これは大きい。年間数百円程度と考えていたら、とんでもないのであった。プラスしてポイントサービスがあるけれども、これはどこの事業者でも同じようなものである。

東ガスがどうやって電力を供給するかというと、自らの主力商品であるところの液化天然ガス(LNG)による火力発電である。原料の確保にも供給力にも、それほど問題はなさそうだ。昨春の北海道地震のようなことになれば止まるけれども、それは東電を使っていても同じことである。原発を使わなくても、これだけ安く供給できるのである。しようと思えば。

あとはNTTの光フレッツのような契約期間の縛りがないかどうかだが、ホームページをいろいろ見たけれどもそういう契約条項は見たらなかった。してみると、NTTとかプロバイダ、携帯各社の2年縛りとかいうシステムは、非常にインチキくさいということになる。

という訳で、東京ガスのホームページから電気切り替えの手続きを行った。その後になって、CMを深キョンから浜口親子にしたのは気に入らなかったけれど、黙って原発事故のツケを利用者に回す東京電力に比べればまだましである(出演料もかなり節約されるだろう)。

あわせて、「電気料金15%OFFキャンペーン」の対象となった。これは、電気を東ガスに切り替えた利用者の電気料金を2ヵ月間15%割引しますという太っ腹なキャンペーンである。初期費用が必要ならともかく、手続きだけでこういうメリットがあるとは、何か妙ではあるが断るのも何である。ありがたくおまけしていただく。

東京ガスの電気料金表。使用量による単価の違いは小さく、2円ほどしか違わない。2段料金で約2円50銭、3段料金で約4円東電より安い。それで料金が安くなる。

すぐには終わらない東ガス切り替え

さて、切り替え手続きは東京ガスのHPで済ませ、受付完了のメールも届いたけれど、電気を使う上で何が変わる訳でもない。替わるのは支払い方法だけである。

わが家の電気検針日は月半ばである。東電最後の検針が終わると、東京ガスから契約内容変更案内のハガキが届いた。小さい字でいろいろ書いてあって分かりにくいが、主旨はこれから東京ガスの電気となりますということのようだ。

老眼に鞭打って小さい字を読むと、「当社は、送配電事業者が計量した電気ご使用量を計量日以降に受領し、その値をもとに電気料金を計算します」と書いてある。つまり、われわれが使う電気は、これまで同様に電線から伝って来た東京電力の電気ということである。

そして、契約変更となった電力量を計算して、事後的に東京ガスから東京電力に電気が供給されるという仕組みであるらしい。電力自由化というと、例えば灯油をガソリンスタンドから買っていたのをホームセンターにするようなイメージであるが、やってみたら代金を払う相手がホームセンターになるだけで、仕入れるのは同じガソリンスタンドという感じである。

とはいえ、多くの家庭用電力供給業者がそれぞれ電線を引いていたらきりがないし、地下の共同溝を使うならともかく空中に引かれたら景色もよくない。個別家庭への供給はこれまでどおり東電が行い、それぞれの使用料に応じて事後的にやりとりするというのが電力自由化ということだと理解した。

さて、東電最後の検針票には「次の検針予定日19日」と書いてあったが、19日には検針票が入っていなかった。いつもだと検針票の右半分が領収書になっているのだけれど、領収書だけ別にハガキで届いた。ということは、わが家の検針結果はわが家には知らされず、まず東京ガスに連絡されるということである。

ガスの検針日はたいがい月終わりである。その時に電気のお知らせが来るのかと思ったが、ガスの検針結果しか入って来ない。電気の使用量と料金はいつ分かるのだろうと不安になる。そんなことはないと思うが、料金も知らせずにいきなり引落しになるのだろうか。

いくらなんでもそんなことはないだろうと思って、再び東京ガスのホームページを探してみると、あった。「電気料金の請求時期~ガス・電気セット割の場合」という箇所である。

これをみると、電気料金の請求はガス検針時に併せて行うこととなっていて、ガス検針日が月の下旬の場合は(うちの場合だ)、電気の検針日がその月の上旬までの場合は当月分が合算され、それ以降の場合には前月分が合算される。

ということは、わが家の場合は前月分が合算されることになり、2月の電気代は3月のガス代と一緒に払うということになる。電気の検針結果が東京ガスに送られている間タイムラグが発生していることである。

なるほど、いつまで待っても電気代の請求が来ない訳である。こういう大事なことはきちんと書面で説明してほしいものだが、あまりこだわる人はいないのだろう。

ともあれ、表面的にみると、今月の電気代支払いはなしということになり、それだけ資金繰りが楽になった。ありがたいことである。一方で、電気代がどうなったかは次のガス検針日まで1ヵ月待たなくてはならない。

実際に請求されてきた金額は

さて、前回書いたように2月の電気料金は、東京ガスに移したことによって1ヵ月遅れの3月支払いになった。そして、ガス検針日の26日、ガス代の請求と一緒に電気代の請求が届いた。

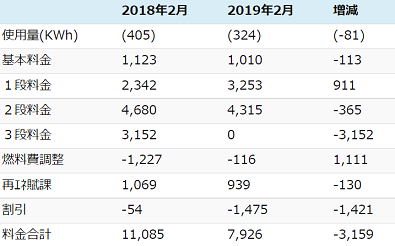

まず請求額を見てみると、2018年2月の電気代が405KWh使用で11,085円だったのに対し、2019年2月は324KWhで7,926円、単純計算では3,159円の減となっている。よしよし、東京ガスに代えただけの効果があったとまず思った。

ところがよく中身をみると、それほど効果があったとも言えないことが分かってきた。検針日のずれにより日数が少なくなっているのである。昨年が31日分だったのに対し、今年は26日分で5日少ない。

仮に日数が昨年と同じ31日分だったとすると、今年の電気代は単純計算で9,450円となる。それでも昨年より約1,600円安いけれども、これはキャンペーン割引1,450円の効果が大部分で、それを除くと150円ほどしか違わない。

これは限定2ヵ月分だけ15%割引となるキャンペーンなので、再来月にはこの効果がなくなる。ということは、通常月には150円しか違わない。確かに、昨年時点で私が想定していた電力自由化効果はそんなものであった。

ではなぜ、電力自由化によりそんなに得になるという試算となったのだろうか。その大きな理由として、東京ガスと東京電力の料金表を分析して試算したので、「燃料費調整」という項目を考慮に入れていなかったことがある。

燃料費調整は、年間を通じて上下する為替レートや原油・LNG市況の変動率を料金に反映させるために設定しているもので、航空会社の燃油サーチャージと似た性格である。料金体系は役所の認可とかいろいろ面倒な手順があるが、燃料費調整は基本的に、3ヵ月前の為替レート、原油・LNG・石炭市況から算出される。

(もとになっている数字が役所から出ている貿易統計等の数字であるため、東電でも東ガスでも結果はほとんど変わらない。どこの電力事業者でも同じだろう。)

そして、昨年2月の燃料費調整額は-1,227円と大きなマイナスであったのに対し、今年は-116円と1,000円以上少なくなっている。東電でも東ガスでもこの傾向は変わらない。つまり、電力会社をどこにするかよりも燃料費調整の要素の方がずっと大きかったということである。

もっとも、東電のままにしていたとすれば、2ヵ月だけとはいえ15%割引ということはなかったから、その点だけみても電力会社を代えた効果があったことは間違いない。それにプラスして、1ヵ月支払時期が遅れたことによる資金繰り効果も結構大きい。

いずれにしても、年間通して締めてみないと電力会社切り替えの効果はよく分からない。それはそれとして、どこの料金プランがお得かということより、原油価格やLNG価格、為替レートによる影響の方がはるかに大きいということを実感したのでした。

楽しみにしていた東京ガスの電気代。昨年との比較で請求額は下がったものの、中身をよく見ると喜んでばかりいられないことがよく分かりました。

[Mar 29, 2019]

クレジットカードを整理した

正月の年金生活2019で書いたように、今年の固定費削減の懸案はJALカードであった。年会費が約1万円でクレジット枠が100万円以上あって、グローバル会員なのでラウンジが使える。現役時代は出張が多かったし、海外旅行にもよく行ったので、たいへん重宝したものである。

ところがリタイアしてみると、飛行機に乗る回数は年に2~3回である。往復ラウンジが使えるとして最大6回、年会費で割ると1回2,000円の利用料を払っている計算である。これはさすがに払い過ぎである。

とはいえ、1度解約すれば今後再び会員資格を得られることはおそらくないであろう。そこが費用対効果以上に解約を考慮してしまう要因であった。いよいよ第一線から退いて、これからは余生ということを思い知らされるからである。

こういう立場になってみると、会社で偉くなったとして秘書や役員室を手放すのが嫌だという気持ちになるのも分かる。もちろんレベルが相当に違うけれど、一度手に入れたものを取り上げられるのは、これまでの人生を否定されたような気がする。

ただ、そうした感傷的な要因抜きで考えてみると、支払う年会費と得られるメリットを勘案すれば、メリットの方が小さいのは明らかである。ラウンジは上に書いたとおりだし、信用枠がたくさんあっても目一杯使うことはない。カードがなくなったからといって、すぐに困ることはなさそうだ。

という訳で、JALカード(グローバルクラブ)は解約することにした。これで、現在手元にあるクレジットカードは3枚となった。現在メインに使っているのはAEONカード。年会費無料なのとポイントがWAONに還元できるので使い勝手がいい。国内であれば使えないところはほとんどない。

2枚目はエノテカカード。年会費が3,000円+消費税かかるものの、ポイント還元されるので実質負担は消費税のみ。ワイン購入やレンタルセラーが割引となるし、現役時代に買い貯めた高級ワインを預けてあるので、しばらくは継続するつもりである。

最後の1枚はマスターカード。上の2枚がVISAなのでリスクヘッジのためと、コストコではマスターカードしか使えないので持っている。使用頻度としては最も低いものの、年会費が約1,800円と小さいしクレジット枠が約100万円あるので、いざという時のために解約しないで置いてある。

ネットショッピングにはカードがあった方が便利なのは間違いないし、ETC一つとっても単一カードにすべて依存するのはリスクが大きいと考えていて、それに対する保険として年間1,800円は安いのではなかろうか。

以前は東横インだのガソリンスタンドだの、頼まれて入ったよく分からないカードがあったが、残っていた4枚のうち1枚を解約して年間1万円超を節約することができた。空港を使う時の利便性がやや落ちるものの、年に2、3回の話である。

よく知られているように個人のクレジット情報はシステムで一括管理されていて、新宿のシーアイシーというところに行くと自分の信用情報がどうなっていて、誰が利用(照会)したかがすぐ分かるようになっている。

昔、たまたま調べてみたら20件近くの情報が管理されていて(完済後のものとか、銀行借入をカード会社が保証しているので件数が増える)、こんなにあったのかと驚いたものだが、どんどん少なくなって現在は3件になっているはずである。徐々に身軽になってなかなかいいではないかと思ったりする。

[Apr 25, 2019]

住民税がやってきた

4月の固定資産税、5月の自動車税に続いて、6月には住民税の請求が来る。昨年は非課税だったので助かったけれど、今年はしっかり課税対象である。何とか少なく済んでほしいと願いつつ、市役所からの通知を待つ。

6月に入って、WEBをみていると住民税の請求が来たという記事をちらほら見かけるようになった。どこの市町村も一緒という訳ではなく、地域によって差があるようだ。

他の方の記事を読むと、退職後間もなかったり所得が多かったりして住民税の負担がかなり重くのしかかっているようである。私の場合、その一番苦しい時期を何とかやり過ごし(打たれ越し)、1年間収入なしで住民税非課税の年を経て、今回は年金収入による課税初年度である。

サラリーマンの時のような大きな金額ということはないはずだが、その分収入も減っているので、わずかな見込みの違いが大きなダメージとなる。心配はいくつになってもなくならない。

千葉ニュータウンの通知書発送日は市のホームページによると6月13日。第1期の納期限が7月1日だから半月しか余裕がない。そんなに急に用意できない人だっているだろうが、文句を言っても始まらない。固定資産税も自動車税もそういうタイミングである。

待つことしばし。通知書が届いたのは16日の日曜日。普段、日曜日の配達はないのだけれど、住民税の通知書がたくさん郵送されたので臨時の配達だったものとみられる。1日でも早く届く方がいい。市役所も早く届けたいだろうし。

さっそく封を開けてみる。年間の支払額は46,200円、予想していた5万円より若干だけれど少ない。うれしいことである。ただし、初回の支払額は13,200円と他の回よりやや多くなっている。こちらは見込みより多い。

なぜ予想より少なかったんだろうと内訳をみると、確定申告の分離課税で申告した有価証券譲渡損失がそのまま計上されていた。この金額は、株式売却損と外国証券の為替損によるもので、来年以降に繰り越しできるらしいので面倒だったけど申告したものである。思わぬところにメリットがあった。

住民税も年金保険料のように前納すると割り引いてくれればいいのだが、そういう制度はない。であれば、手数料がかからないのだから分割して納めるのが理にかなっている。

その意味では納期ギリギリに納めるのが有利だが、残念ながら金利は1円にもならないので待つだけ面倒である。さっそく、ペイジーで初回分を支払ってしまった。

住民税が一区切りついたので、来月は国保保険料と奥さんの年金保険料である。住民税は自動車税とたいして違わない金額で済んだけれど、今度はそういう訳にはいかないだろう。何とか少なく済んでくれるよう祈る毎日である。

[Jun 19, 2019]

懸案の国保保険料 2割軽減でも昨年の3倍

6月の住民税に続き、7月は国民健康保険の請求である。1年前は住民税非課税だったので国保保険料も安く済んだけれど、あっという間に1年経ってしまい今年は年金分の所得が上乗せになる。たいへん気が重い毎日になってしまった。

具体的に数字をあげると、昨年の国保保険料は年間で67,000円であった。少ないとはいえ、7月から2月まで月々8,000円である。住民税非課税にもかかわらずこれだけ払わなければならないのだから、大きな負担である。

ところが今年の保険料を試算すると、年間250,000円になる。ただし、私のように年金収入のみの低所得者には軽減という制度がある。わが印西市のホームページによると、「所得が一定の基準以下の場合、所得に応じて均等割額と平等割額の7割・5割・2割の軽減を受けることができます」 ということである。

どれくらいの所得だとどれだけ軽減されるのかは、印西市のHPには載っていない。ただし、制度自体はどこも一緒なので、ネットで探すと載せている市区町村が見つかる。それによると、以下のようになる。

------------------------------------------------------------

・ 所得額が33万円+(51万円×被保険者数)以下の場合、2割軽減。

・ 所得額が33万円+(28万円×被保険者数)以下の場合、5割軽減。

注.令和元年度の改正により、これまでは被保険者数×50.5万円、×27.5万円だったものが、端数切り上げとなった。わが家の場合は、どちらにしても同じである。

------------------------------------------------------------

5割軽減は難しいが、なんとか2割軽減には該当しそうである。2割ということは年間50,000円、これは重大である。

7月11日に市のHPが更新になり、国保保険料の通知を世帯主宛で発送した旨が発表され、13日の土曜日に配達された。住民税と同様、市役所から大量に投函されたので臨時に配達したものであろう。さっそく内容を確認する。

「納付していただく金額 201,800円」である。見込みどおり2割軽減になっているけれども、それでも昨年と比べると約3倍に増えている。

所得税や住民税の負担と比べて、たいへんに大きい数字である。とはいえ、昨年度の医療費支出を計算すると約11万円あるから、3割負担とすると残りの7割は256,000円となる。つまり、自費で医者にかかるのとほぼ同じことになり、軽減の分だけ負担が少ないということである。

衣食住はじめ生活費は日々の努力で節約することができるけれども、国保保険料は個人の努力ではどうにもならない。すべての国民がなるべく医者にかからないようにすれば別だが、実際にはそれは無理である。とすると、「健康で文化的な最低限の生活」を送るための必要経費としてあきらめる他なさそうである。

さて、国保保険料には「介護分」として所得の1.8%+被保険者数×13,000円が含まれている。わが家の場合、軽減後で38,700円になる。これが、65歳以上になると「介護保険料」として独立し、その金額は2人で123,480円という試算である。

65歳以上は年金の所得控除が増額となるなど優遇される面もあるので何ともいえないが、とりあえず負担は8万円ほど増えるということである。まだ3年先のこととはいえ、気が重いことである。

[Jul 17, 2019]

地震保険再考

7月のある日、地震保険改定のお知らせというハガキが届いた。中を見てみると、今年から地震保険の保険料が約10%上がり、39,110円になるという。ここ5年ほどで3回目の引き上げである。

たいていの人はそうだと思うが、火災保険は住宅金融公庫を借りる時にローン期間(私の場合30年間)の長期契約を結んでいて、火災保険料は最初に支払済である。ところが地震保険は1年契約なので、保険料が毎年自動引き落としになる。

公庫の借入を完済したのはしばらく前だけれど、火災保険はそのまま掛け続けていた。特に手続きをしなくても30年間継続されるからである。地震保険はペイジーで払わなければならなくなったが、まあそれほどの手間ではない。

ところが完済以降、立て続けに保険料が引き上げられたのである。平成26年、29年と引き上げになり、今度で3回目。5年で3回というのは異常に多い。金額も、31,000円から今度で39,110円というから、目に見える大幅な引き上げである。

それでは地震保険などやめてしまえばいいのだろうか。ところが、それはあまり得策ではない。というのは、地震保険は保険会社にとって全く商売にならない商品だからである。保険会社にとって商売にならないということは、掛ける側にきわめて有利ということである。

なぜ商売にならないかというと、地震のように被害額の甚大なものは、そもそも保険になじまないからである。保険になじまないとは、集まった保険料と支払う保険金を天秤にかけると、保険金の方が大きくなりがちだからである。地震の少ない年があったとしても、大地震が起こればいっぺんで支払い超過となる。

この間の東日本大震災も熊本地震も、支払った保険金は1年間の保険料収入より大きい。戦争による被害を保険がカバーしないのと同じ理屈で、営利企業(保険会社)が扱う商品として、地震はなじまないのである。

それなのになぜ地震保険があるかというと、それは住宅ローンを売るためなのであった。

もしも地震で被災した住宅に保険がかからないとなると、住宅ローンを借りた人はその損失を自己負担しなければならない。そのままにしておけば、銀行にとって不良債権となるだろう。万一、関東大震災級の大地震が大都市で起これば、銀行への影響は計り知れない。ならば、ある程度保険でリスクヘッジしようということである。

地震保険を個人に売っているのは損害保険会社だが、受けた保険は損害保険会社から日本地震再保険という会社に再保険がかけられる。日本地震再保険という会社は実態は国であり、保険料は見込まれる保険金額ではなく政策的に決められる。仮に支払った保険金額の方が保険料収入より大きければ、税金で補填される。

つまり、地震保険の保険料は政策的に低く抑えられているので、利用できるものならば利用した方がいいということである。こうして立て続けに保険料を値上げするのも、できれば解約してほしいという保険会社(国)の思惑が働いている。そういう思惑にのって解約するのも賢くない。

------------------------------------------------

かといって高い保険料を支払うのも業腹である。そこで目をつけたのは保険金額である。火災保険24,600,000円、地震保険12,300,000円でローン設定時と全く変わらない。地震保険の限度額は、火災保険の30~50%の間で契約者が指定でき、デフォルトは50%である。

(なお、通常の火災保険の場合、減価償却に見合って保険金限度額が時価換算されるケースもあるが、公庫の特約火災保険の場合は再取得価格、つまり購入時の価格が保険金額となる。なぜかというと、もともとの目的がローンの債権保全にあるからである。)

ならばということで、保険料の10%アップに見合う金額として、地震保険の限度額を火災保険の50%から45%に引き下げることにした。これで、保険料負担は従前と変わらない水準となる。

もし万一、火災保険でカバーできず地震保険の適用となるような災害でわが家が被害を受けたとする。その場合、二十年前と同じ家を建てる必要があるだろうか。子供も独立して夫婦だけの家にそこまでの必要はない。部屋数を減らして平屋にしたところで、何の不便もないはずである。

その分、受け取るはずの保険金が減るなどということを考えてはいけない。保険というのは想定されるリスクをカバーする範囲内で掛ければ必要十分であり、それ以上掛けるのはおカネの無駄である(それは、保険全般に言えることである)。

むしろ気になったのが、見直しの際に、家財保険が切れたままだったのを見つけたことである。何年か前まで長期損害保険で掛けていたはずだが、税金の優遇がなくなったためなのか、満期になっても継続のご案内がなかった。保険会社は入院保険だの高度医療保険のセールスには熱心なのだが、こういうベーシックな保険には無関心である。

家財保険は、たいした金額入っている訳ではない。家には高価な調度品などないから、エアコン、TV、コンピュータなどの家電製品と、カーテンや照明器具などの内装くらいである。300万円あればお釣りがきそうだが、これまでもそのくらい掛けていたので全労済に試算をお願いしたら月800円の保険料だった。

結局、保険料負担はやや増えてしまったが、長期家財保険が切れたままだったので昨年と比べるべきではないだろう。自然災害や工場の爆発で被害を受けているニュースを見ると、無駄な保険はいらないけれど掛けるべき保険は掛けるのが本当だと思うのである。

[Aug 29, 2019]

奥さんの年金保険料減免2年目顛末

昨年の奥さんの年金保険料は、すでに書いたように免除となっている。その際、継続審査の欄に「はい」と丸をつけたので、今年度は自動的に審査が行われて減免の通知が来るものと思っていた。

ところが、7月を過ぎても一向に通知が届かない。まあ、保険料の請求も届かないことだし、審査が遅れているんだろうと鷹揚に構えていた。WEBをみると、すでに7月中には減免通知が届いた人もいるのだが、まああせることはない。

ようやくお盆を過ぎて年金機構から封書が届いた。開けてみてびっくりした。「申請却下通知書(期間延長不承認)」と書いてある。確かに昨年は年金収入があるので全額免除は厳しいだろうが、それでも何分の1かは免除になるはずなのである。

通知書は何通かあり、よく読んでみる。すると、「不承認となった方でも、一部免除に該当する場合があります。希望する方は、改めて申請してください」と書いてある。つまり、前年と同じ全額免除の審査だけをして、一部免除については審査しないで通知してきたということなのである。

すでに全額免除の審査をしたということは、本人・配偶者の前年度所得を調べたということである。全額は無理でも、一部免除に該当するかどうかはその時分かるはずで、たいした手間ではない。それを全額免除却下の手続きをして、また改めて審査しようというのである。

おそらくこうやって却下することにより、何%かはあきらめて払うだろうということなのだろうが、やり方が姑息である。その上に、1回で済む手続きを2回に分け、余計な手間と郵送料をかけるのである。そんな無駄遣いをするなら、もっと事務を合理化しろといいたいところである。

ただ、よく見ると年金機構本部の作った申請却下通知書の日付が7月31日、送りますという年金事務所の文書が8月14日付である。おそらく年金事務所としては、却下通知書だけ送ったのでは問い合わせが殺到するので、一部免除の申請は別ですよと注意喚起したかったと思われる。本部はバカだが、年金事務所は比較的まともである。

文句を言っても、バカが仕切っている組織である。対応窓口が少しはまともであれば仕方がない。こちらは「改めて申請してください」と言われれば申請書を出すだけである。5分あればできる。幸い、返信用封筒が同封されていて、しかも料金受取人払である。すぐに申請書を送った。

結果が戻ってきたのは約2ヵ月後の10月半ばであった。結果は「半額免除」。4分の3にならなかったのは苦しいけれども、まあ何とかなりそうである。

年金事務所に言わせれば、「減免になっただけ受け取る年金も減りますよ」ということなのだが、目減りする年金額はせいぜい2~3%で、目の前の月々16,210円の方が大きい。100まで生きれば受け取る年金の方が多くなるのは分かっていても、無い袖は振れないのである。

そして、審査結果の通知があってから3日後、早くも半額免除の納付書が届いた。今年の7月分はすでに納付期限が過ぎているのでどうなるかと思っていたら、すべて使用期限が2年後となっていて、それまで使えるようだ。今月までが納付期限である3ヵ月分を早々にペイジーで払ってしまう。払うものは払った方がストレスが少なくて済む。

[Oct 24, 2019]

LINK

ページ先頭に戻る 税年金保険2018 ← → 税年金保険2020 過去倉庫