年金生活・・・50代から準備して、60歳になる前にアーリーリタイアすることができました。

アイキャッチ画像:写真ACフリー素材集

ついに退職。まずやった方がいいこと

退職後の健康保険は任意継続がおすすめ

国民年金の切替え

抵当権抹消は自分で手続きして節約

退職後の健保・年金・住民税支払い

リタイア3年、改めてリタイア関連支出について

年金相談に行ってきた

さて、前回までくどくど生活費や公共料金の推移を説明してきたのだが、実は私儀、今年をもってサラリーマン生活を終了させることを決意し(何月かは流動的であるが)、いよいよ本当の隠居年金生活に向かって歩き出すこととしたのである。

定年の60歳は1年ばかり先であるが、いろいろと今後の資金計画等を検討した結果、年金を繰り上げ受給すれば何とかなりそうだという感触は得ていた。だから昨年後半くらいから、定年よりも早く引退できないかとくよくよ考えていたのである。

そして、気がついてしまったのだ。足りない足りないと思っていたのは、実は手持ちの株式を売りたくないからであって、これはおカネに執着しているのではないかということである。手持ちの株を全部売らなくても、ある程度売れば資金繰りは回る。そうしたくないというリミッターが掛かっていて、まだ辞められないと思い込んでいただけなのではないか。

そして先月のこと(暴落直前のタイミング!)、必ずしも評価益の出ている株ばかりではなかったものの、思い切って半分ほど売ってしまった。株が現金になっても、当り前のことだが何か起こる訳ではない。デジタル表示された数字が寂しくなるだけのことで、実生活に不自由が生じることはない。 そうして住宅ローンを減らして身軽になったのである。

案内された応接室に待機していたのは、社会保険労務士の方で、おそらく60代後半よりは上の年齢であろうと思われた。家の奥さんは「お金持ちそうだった」と言っていたが、私もそう思った。脱サラというよりは、資格を取った銀行OBが相談に乗っているという雰囲気であった。でも、あまり銀行の商品に関わりなく、年金制度のことだけ詳しく説明していただけたのはありがたかった。

まず、「繰り上げ受給は本当にできるのでしょうか?」と単刀直入に質問する。答えは、「もちろんできますが、いろいろと不利な点があるので、ご夫婦でよくご相談ください」と、こちらが予期したとおりの答えでまず安心する。

それから、加給年金の話や、奥さんがOL当時加入していた厚生年金の話、私が死んだ後に奥さんが受け取れる年金の話など、約40分にわたり、矢継ぎ早に質問して矢継ぎ早に答えていただいた。もっと要領の悪い相談になるかと思っていたので、たいへんすっきりした、収穫の多い相談であった。結論だけ簡単に述べると、

① 60歳以降、申し出た時点から繰り上げ受給は可能。ねんきん定期便記載の受給額よりかなり少なくなるので注意。

② 私が65歳になった時点で、まだ奥さんは65歳になっていないので、加給年金として年間約30万円が増額になる。いわゆる年金の扶養手当で、これはかなり大きい。この間に奥さんはOL時代の厚生年金を受け取る年齢となるが、基礎年金ではないので加給年金と重なっても問題はない。

③ 奥さんが65歳になると私の加給年金はなくなるが、奥さんがもらう基礎年金とOL時代の厚生年金、それと加給年金の代わりにわずかながら振替加算があるので、2人合わせて金額的には十分でしょうとのこと。

④ そして私が死んでしまった後は、奥さんが自分の基礎年金プラス私の厚生年金の3/4を受け取ることができる。

ということである。つまり、もっともきついのは私が60歳から65歳までの間で、奥さんは「1人になった方が、あんたが無駄遣いしないから楽ができそうだ」などと罰当たりなことを言っている。

大げさなことを言うと、最近の何でもカネの損得で考える風潮には非常に抵抗を感じている。損得で考えるのはいいけれども、それはカネだけではなくて、自分自身や家族、社会全体がどれだけプラスになるかマイナスになるかという観点でなければならないと思う。

それも最低限、生活が成り立たなくては口だけになってしまう。何はともあれそのあたりを確認できたのは、たいへん意義のあることであった。

[Feb 8, 2016]

ついに退職。まずやった方がいいこと

よく聞くところでは、定年で亭主が戻ってくると不機嫌になるのは奥さんだそうだが、わが家の場合は「これで毎日、会社行くのヤダと言うのを聞かなくてすむ」とかえって上機嫌である。結婚以来30数年、毎日、会社辞めたいと言っていたそうなのだが、いくらなんでもそんなに毎日は言っていない。ともかく、単身赴任から戻ってきたのはうれしいみたいだ。

ということで、今回は年金生活のスタートラインともいうべき退職に関する諸々の手続きについて書いておきたい。WEB上ではさまざまなことが書かれているけれども、参考になることもあれば、ならないこともある。一般的な傾向として、銀行や保険会社が書けば彼らの有利なように、弁護士や司法書士が書けば彼らの仕事が増えるように書いているので、退職者の身になっていない。

だから、もっと退職者の立場にたって書かれたものがあってもいいだろう。もちろん、専門知識が十分ではないので実はもっとうまいやり方があったということもあり得るのだが、大事なのは自分自身で納得してストレスの少ない方法を選ぶことだろうと思っている。

さて、私の場合は、退職して早めに手続きした方がいいと思われたものは以下であった。

① 住宅ローンの返済と抵当権抹消

② 健康保険の任意継続

③ 雇用保険に関する手続き

④ 厚生年金から国民年金への移行手続き

他にも、住民税の普通徴収とかあるけれど、1週間から1ヵ月以内にしなければならないのは上の4つである。

①は別に銀行は急いでないかもしれないが、こちらとしては返すのが遅れるほど利息が多くなる。②は20日以内に手続きしないと、保険料の高い国民健康保険に加入するしかなくなってしまう。③、④は遅れても大した影響はなさそうだが、決められた期限があるので早く手続きした方がよさそうである。

まず、住宅ローンの返済はその日に行ってその場で返すことが原則としてできないので(やってできない訳ではなさそうだが)、退職前に銀行に行って手続きした。7月末は土・日なので退職金が入るのが29日、ただし万一金額が見込みと違った場合に他から持ってこなければならないので、返済日は1日の月曜日とした。

それであわてたのが奥さんである。29日の午後になって、そんな通帳を週末家に置いておく訳にはいかないと言い出したのである。そう言われてみるとそのとおりであり、よく考えるとわが家には貸金庫というものがあった。最初は入ってきた退職金をいくらか下ろそうと考えていたのだが、そんな余計なことはしないですぐに貸金庫に入れてしまえと言うので、そのようにした。

実はこの話には前段があって、27日の最後の出張の日、帰り道で私はカードと運転免許証入りの財布を落としたのである。最後に財布を使ったのがおみやげにギョウザを買った時で、それ以降見当たらない。ということは、JR宇都宮駅周辺でなくしたのである。

奥さんによると、私は退職前後の数日間、異常に落ち着きがなかったそうで、そんな時に大金の入った通帳を身辺に置いておかれたくなかったそうである。だから、退職金が通帳に入ってからは、余計なことをせずにすぐ貸金庫に入れるようすごい勢いで主張したのであった。

全然話は変わるが、銀行の貸金庫に通帳を預けたその晩、DVDで「Mother」を見ていたら、松雪泰子が有り金すべて置き引きにあったのがJR宇都宮駅であった。偶然とはいえ、タイムリーにそういうDVDを見るものである。その後、ローンが落ちて残高が通常どおりになるまでの間、通帳とカードは銀行の貸金庫に大事にしまわれていたのでありました。(宇都宮市の名誉のために書くと、1週間後に警察からカード会社経由で連絡があり、現金ごと見つかった)

退職後の健康保険は任意継続がおすすめ

住宅ローンを返済すると、抵当権の抹消に必要な書類が渡される。40年ほど前、私が銀行員だった頃から、住宅ローンには連帯保証人を付けず、銀行の子会社である保証会社が保証人になるという手続きが主流であった。この場合、書類は銀行の支店ではなく保証会社で集中管理しているので、書類が届くまで若干のラグがある。今回の場合は約1週間かかると言われた。

そこで、ローンの手続きはいったん置いて、健康保険の手続きに入る。よく知られているように、退職者の健康保険手続きには3つの選択肢がある。

① 親族の健康保険の被扶養者となる。

② 市役所に行って、国民健康保険に加入する。

③ これまで加入した健康保険組合に任意継続被保険者として継続加入する。

このうち最も経費負担が少ないのは①だが、わが家の場合は子供が同居していないし、年収とかいろいろ聞かれるのも面倒だ。いずれは②ということになるが、昨年・今年の年収で計算すると保険料が高くなりすぎる。③の場合、事業主・加入者折半だった保険料を全額出す必要があるのはデメリットだが、算定基準が全加入者の平均月収となるので保険料は単純に倍にはならない。

ということで、これまでの健康保険組合に継続加入することにした。実はこの方法、最初の会社を辞めた際にも3ヵ月ではあったが使った方法で、保険給付等々はこれまで同様に保障されるし、健保組合独自の補助(契約保養所など)も使えるのである。昔と違って独自の補助はほとんどなくなってしまったけれども、個人的にはまず筆頭におすすめしたい選択肢なのである。

手続きには、直接健康保険組合に出向かなければならない。保険証がないのはいざという時困るので、さっそく2日に訪問した(1日は組合の創立記念日で休みだった)。御徒町で下りて通りをいくつか越えると、健保組合のビルがあった。昔からある組合なので、資産運用の見地から自社ビルを持っている。昨今、高齢化で収支状況が厳しいのは、世の中の趨勢で仕方ない。

あらかじめ連絡してあったので手続きはスムーズである。まず、任意継続被保険者への注意事項について改めて説明がある。もっとも重要なのは、期間は最長2年で、正当な理由なく中途脱退できないということである。ちなみに、国民健康保険に入るからというのは、正当な理由にはならない(じゃあどうするかということは、WEBをみるといろいろ書いてある。いずれにせよ、まだ先の問題である)。

私の場合は、昨年・今年の年収で国民健康保険の保険料を計算すると任意継続の保険料よりも高くなってしまうので、少なくとも再来年の3月までは国民健康保険に入ると経済的に圧迫される。そして再来年の3月になると、最長2年まであと4ヵ月しかない。

説明を受けた後は、保険料の支払いについての確認である。6ヵ月・1年分を前納すると保険料が何千円か割引になるが、先のことはどうなるか分からないので毎月支払いにしてもらう。8月分をその場で払って、9月分以降は月初に請求書が郵送される。締切は10日で、期限までに振り込まないと翌日に脱退となる。

毎月4万円近い保険料は非常に痛いけれども、あらかじめ健保組合に問い合わせて確認してあったので、収支計画には見込んである。2年間で約100万円、これは、退職後に必要になる税金・保険料等のほぼ半分にあたる。なお、会社都合による退職等の場合には、国民健康保険の場合でも減免措置があるが、私の場合は難しいようだ。

今月の保険料を支払うと、その場で保険証を渡してもらえた。保険証はいままでどおりカードで色もデザインも一緒だけれど、記号・番号が違う。保険証は郵送になると思っていたので、ちょっとうれしかった。これで安心して病院に行ける。

国民年金の切替え

さて、健康保険、失業保険と急ぐ手続きが終わって、残すは年金の切替え手続きである。年金についてはこの20年で、行方不明の年金やら何やら社会保険庁の不手際が明るみに出て、手続きがオープンかつ厳密になった。

実は最初の転職の際、市役所の年金窓口に手続きに行ったのだけれど、奥さんの年金を3号から1号にする手続きはちゃんとしてあるのに、私の年金にはなぜか何の手続きもしなかった。その結果、奥さんの年金には空白期間がないにもかかわらず、私の年金は最初の勤め先と次の勤め先の間の数ヵ月間、空きがあるのである。

だからちょっと心配していたのだけれど、今回は私の年金と奥さんの年金、両方とも年金手帳を見て手続きしてくれた。ただ、その場で来年までの年金保険料を支払うつもりでいたところ、「納付書が届きますので、銀行かコンビニで払ってください」と言われてしまった。8ヵ月2人分で約25万円。大して利息もつかないが口座に置いておくほか方法がない。

抵当権抹消は自分で手続きして節約

そうこうしている間に、月初に返済したローンの書類が戻ってきたと銀行から連絡があったので取りに行く。この仕事はその昔、銀行に入って2年目にやった仕事なので懐かしい。もっとも、当時は新規貸付ばっかりで完済はほとんどなかったが。

手続き書類は昔といくつか変わっている。16年前に借りたローンは、昔と同じく抵当権設定契約証書に「登記済」の判が押してある登記済証だが、3年前に住公から借り換えた方は「登記識別情報」というマスクがかかったデータになっている。そして、昔はいちいち銀行の資格証明を渡していて、有効期限が3ヵ月、終わったら返してくださいなどとやっていたのだが、いまでは法人番号を書くと省略できる。

さっそく家に帰り、法務局のホームページやWEBを見ながら登記申請書を作成する。そんなに難しいものではないが、書類の綴じ方とか登記識別情報の扱いが分からないので、法務局に相談に行くことにする。

昔はそんなものはなかったが、いまでは法務局では登記相談を行っている。金曜日の午後に電話したら、月曜日に1枠だけ空いているというので、その時間を予約した。なんだかとんとん拍子に進んで気持ちがいい。月曜日に、指定された時間に法務局に行く。登記相談は4番窓口だ。

前の順番の人は申請書から書いているので時間がかかったが、私は申請書はすでに作成しているので5分で終わってしまった。委任状に間違えないように自分の名前を書き、何ヵ所かに認印を押して、「2000円の印紙を1番窓口で買ってここに貼り、3番窓口に出してください」と言われたのでそのとおりにする。

3番の受付窓口もすんなり終わり、受付用紙を渡される。そこには、登記完了予定日と必要な書類が書いてある。訂正等がなければそのまま、訂正等がある場合は法務局から連絡がある。

抵当権抹消登記の方は特に問い合わせがあるようなこともなく、完了予定日の朝に民事法務協会の「登記情報提供サービス」で照会すると、きちんと登記が完了して土地・建物ともまっさらになっていた。その日の午後に登記所に出向き、登記完了証と抵当権設定契約証書を返却してもらって一件落着。思ったよりもスムーズに手続きが終わってしまった。

必要だった経費は印紙代の4,000円と登記情報提供サービスの1,348円、それに登記所までのガソリン代のみ。司法書士さんにお願いしたらいくらかかるか住公借換えの際の書類を調べてみると、抵当権抹消1件あたり10,400円+出張費・印紙代というところだった。おそらく今回の場合だと2件で3~4万円はかかっただろうから、かなりの節約になったものと思われる。

[Sep 2, 2016]

退職後の健保・年金・住民税支払い

自己都合退職の場合ひじょうに厳しいのは、3ヵ月の給付制限期間があってその間は失業保険が入ってこないということである。(私の場合、あるいは特定理由離職にあたる可能性はないではなかったが、面倒な割にメリットがないので自己都合にしたことは職業訓練編に書いた)

収入については、リタイア後をにらんで毎月20日頃を満期とする定期預金を何本か組んでいて、それが月20万円ある。支出については、退職するしばらく前から、1ヵ月の生活費を20万円以内にするよう心掛けてきた。食費や生活用品、医療費、ガソリン代などの金額はこれまでと同額であるが、夫婦のお小遣いだけはこれまでの約半分に減額した。

だから、これまでと同じように生活すれば、資金繰りは回るという見込みであった。以前の給料日である20日に口座から1ヵ月の生活費を 下ろしてきて、封筒に小分けして管理する。こうすると20日前にはできるだけ生活費を足らせるようインセンティブが働く。給料は出ていないがあたかも出ているようなサイクルとなるので、<仮>お給料日とでもいうことになる。

さて、1回目のサイクルである8月20日の<仮>お給料日の期間から3回目のサイクルである10月20日の<仮>お給料日の期間はなんとかクリアできた。現在、11月20日からの4回目サイクルに入っている。これから職業訓練編でお送りする予定であるが、失業認定日の関係でまだ失業保険が入ってこない。12月以降はきちんと入ってくるはずである(おそらく)。

これまでの<仮>お給料日期間で、生活費の方はいままでどおりやっていれば何とかなりそうな感触を得たので、9月末に健康保険料と国民年金の下半期分を前払いした。合計で40万円以上になるのでいっぺんに支出するのには勇気が必要だったけれど、前払いすることにより、健康保険で2,600円、国民年金で2,200円、合わせて4,800円、ほぼ1週間分の食費が節約できる。

それと、これらの経費は確定申告の際に所得控除できる。今年はサラリーマン時代の収入があるので所得控除に意味があるけれども、来年からは年金収入しかないので、もとの所得が最低限になり控除してもあまり意味がない。だから、できるだけ今年のうちに所得控除した方が所得税・住民税が抑えられる。いくらおカネにこだわりたくないとはいっても、これくらいの気は使うのである。

そうして一気に40数万円を支払ったすぐ後に、なんと、家のポストに印西市役所市民税課からのお便りが入っていた。住民税支払いのお知らせである。私の場合は退職時に普通徴収を指定したのでいずれ来ることは分かっていたが、健保と年金を前払いしたすぐ後とは、絶妙のタイミングである。

納期をみると、第3期(10月末)と第4期(1月末)に半額ずつ、それぞれ20万円を超える金額であった。痛いことは痛いけれども、考えてみれば退職金で一括払いしていればすでに支払済みであるので、まあ3ヵ月~6ヵ月の猶予があったと思えばいい。こちらは悲しいことに税額控除の対象ではないので急いで払わなくてもいい。第3期は払って、第4期は期限までに払うことにした。

退職後の税金・保険料の支払いには約200万円を見込んでいたが、これまでで約100万円の請求があり住民税の第4期を除いた約80万円を支払った。資金計画には組み込んであったとはいえ、なかなか厳しい数字である。そして来月からは、計画どおりにおカネが入ってくるかという新たなステージに突入することになる。

[Nov 30, 2016]

リタイア3年、改めてリタイア関連支出について

早いもので、7月末でリタイアから丸3年が経過した。「石の上にも3年」と言うくらいだからそれなりに長い期間なのだが、思い返すとあっという間だった。とりあえず、大きな不安なく生活できていることは何よりである。

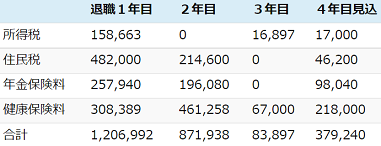

切りのいいところで、改めて3年間の支出について振り返ってみたい。まず、通常の生活費を除く退職関連の臨時支出についてまとめると、下表のとおりとなる(通常の生活費については、年金生活をご参照下さい)。

早期退職するにあたって、生活費の不足分やローンの期限前返済とともに、大きな割合を占めるのが税・保険料等の臨時支出である。もちろん、こうした支出があることは最初から分かっていて、それを見込んだ資金計画を立ててはいたものの、かなりきつかったことも確かである。

注意すべき点は、例え手取り収入が減ろうとも、再就職すればこれらの支出は不要となるということである。だから、働くことがさほどのストレスでないという人ならば、あえて完全リタイアというリスクをとる必要はないかもしれない。

私の場合は、当時の職場であのまま働いていたら体かメンタルかその両方がやられると思ったので完全リタイアした。再び3年前に戻れるとしても同じ選択をするだろう。3年といえば残り人生の10分の1である。カネやら何やらより優先しなければならないことはたくさんある。

表に示したとおり、リタイアに要した臨時支出は合計200万円を優に超える。実はこの他にも気をつけなければならない点があって、初年度の国税は源泉徴収されてから確定申告で戻ってくることになるので、その金額について数ヵ月間の資金繰りが必要である。

私の場合はその資金繰り額が約40万円となり、ばかにならない負担額であった。確定申告で無事戻ってきた時には、たいへんほっとしたものである。この金額にプラスして、月20万円を年金受給までの生活費として定期預金に組んでいたので、退職に際して用意した金額は結構大きなものとなった。それでも、「老後資金2千万円」とは桁が違う。

正直なところ、リタイアするよりストレスの少なくて済む仕事を長く続けた方が賢いとは思う。ただ、後悔しても始まらない。そういう仕事を選んでしまったことは変えられないし、あれを長く続けるのは無理であった。

念のため付け加えると、住民税はサラリーマン当時の収入で増減するけれども、年金保険料は定額だし、任意継続の健康保険料は加入者平均である。サラリーマンから国保にすぐ移れば、おそらくこれ以上の保険料がかかるのではないかと思われる。

こうした税・保険料負担が軽くなるのは、退職3年目になってようやくである。前年の所得がなければ住民税はかからないし、所得税は年金収入だけになるので大幅に減額となる。奥さんの年金保険料は全額免除されるし、健康保険料は均等割だけになる(それでも結構な負担だ)。

そして退職4年目になる今年、年金収入がフルカウントされるので、健康保険料が3倍増となったのは以前書いたとおり。住民税も増えるので、いまのところの試算ではこれだけで月約3万円である。かつて、年金生活の税・保険料負担を月3万円と見込んだが、その中には固定資産税とか雑保険料を含んでいたので、その分オーバーしてしまったことになる。

ただし、もう1年ほどすると奥さんの年金保険料の負担がなくなる。私が若い頃には3つ年下くらいがいい歳回りとされていたのだが、こういうメリットがあるとは思わなかった。もっと若い奥さんをもらった場合、年金保険料の負担がさらに長く続くことになるが、これも後からは選べないことである。

表1 リタイア後3年間の税・保険料推移(単位:円)

注.年度途中の7月末に退職しているため、健康保険料は2年目の数字の方が大きくなっている。また、退職1年目は、自分の年金保険料も加算されている。

次に示したのは、リタイア後3年間の臨時支出の推移である。ここで臨時支出とは、月間生活費20万円と先週お示しした税金・保険料以外の支出のことである。現金支出はラウンドナンバーしか分からないのに対し、カード決済したものは端数まで記録があるので、項目によって数字の細かさが違うけれども、ご容赦いただきたい。

前回お届けした税・保険料の約200万円(資金繰りを含めるとプラス40万円ほど)に加え、月々の生活費の他に支出している金額がおおよそこのくらいある。

最も大口なのは旅行関連費用である。この中には、月々のお小遣いから手当てしている近場の日帰り山行の費用は含んでいない。リタイア1年目と2年目は30万円台、3年目は約28万円を支出している。

最も大きいのは四国お遍路の費用で、3年目までは春・秋2度、4年目の今年は秋1度である。次回が区切りの第10次で、予定どおり歩けば四国を一周した後、高野山奥ノ院をお参りして結願である。足掛け5年で四国お遍路歩きを完了することになる。

四国以外にも、奥さんを連れて北海道へ行ったり、他にも泊りがけで行った旅行費用も含まれている。ツアーを使ったことは三十年以上ないので、夫婦でも10万あれば日本中どこにでも行ける。昔は海外にも行ったものだが、費用面だけでなく国内旅行の方が安心だし行きたいところも多い。

次に大きいのは酒関連費用である。リタイア1年目には約30万円というとてつもない支出になっているが、これはワインのプリムール(樽詰め先物買い)や銘柄日本酒の購入によるものである。

言わずもがなのことだけれど、余裕があれば買うけれどなければ買えない。2年目約15万、3年目約12万円と身の程に合った金額に減少しているのは、なによりのことである。それでも、現役時に買ったワインは何年か分の在庫がある。ワインは何年か置くとさらにおいしく飲めるという利点もある。

その下の段にある「+α食費」とは、月々の食費の枠内で収められない少し贅沢な食品で、多くはそば・うどん・味噌などの通販購入である。やはり3年間で徐々に減らしていて、いまでは月平均5千円。現役時の半分に減らすことができた。

とはいえ、ぎりぎりの生活をずっと続けているとストレスになるし、負担できる範囲内であれば少しは贅沢したいものである。ここ1~2年、四国からみかんの購入が増えた。お遍路歩きでご接待いただいた恩返しと考えている。

これらの支出に最大で年間70万円超、3年間で180万円ほどかかっていて、税・保険料と合わせて約400万円になる。幸いに、退職金からローンを返してそれくらいの余裕があった。それでも、老後必要な資金が2000万円などということにはならない。

その400万円のうち、半分は税・保険料である。これを払わずに済ませるには、完全リタイアせず働き続けるという選択肢がある。私だって、ストレスが少なく勤め続けられる職場であれば、年金受給まで働き続けたかったのは山々である。それができなかったのは、心身のストレスが大きすぎたからだ。

そして残りの半分はいわば贅沢品であり、なければないで済むものである。特に酒関連支出など、その気になれば半分にでも3分の1にでもできるだろう。できる範囲で優先順位をつけて楽しめばいいというだけである。

前に書いたことの繰り返しになるけれども、収入と支出が償わない場合、まず支出を削るのは当たり前である。欲しいものをあきらめなければならないのは切ないけれども、身の程を知ることも大切だ。そして、残りのおカネでどうやって生活を充実させていけるかに頭を使った方が使い甲斐があると思う。

あと何十年も生きる訳でもなし、投資だとか副収入だとか、いつまでもそんなことを言っている時間はない。金融機関やら証券保険会社のセールスに踊らされて、そんな余分なことに頭を使う暇はないのである。

表2 リタイア後3年間の臨時支出推移(単位:円)

[Sep 25, 2019]

LINK