年金生活・・・50代から準備して、60歳になる前にアーリーリタイアすることができました。

アイキャッチ画像:写真ACフリー素材集

今年の年金額は増えたけれど 今年の住民税 わずかに減額だが

今年の国保保険料、年間1万円減 秋の資金繰り 年末には赤字の見込み

今年最後の年金支給、年は越せそうだが2月年金前が厳しい

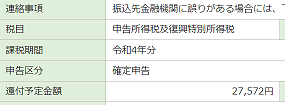

65歳の確定申告 勘違いで所得減らず戻りが少ない

これまで、65歳になれば年金も満額出て税金も安くなって、少しは余裕が出てくると思っていた。ところが、それは大きな勘違いであることが実際に65歳になって判明した。

今回判明したのは、税金の還付額がそれほど増えないことである。その要因が、私自身の勉強不足であった。

税金を計算する際、年金収入から控除額を差し引いた額が所得となる。控除額とはいわば必要経費であって、それが65歳未満であれば60万円、65歳以上であれば110万円になるので、単純に控除額が50万円増えると思っていたのである。

いま思うととんでもない勘違いなのだが、控除額が50万円増えれば所得は0になり、所得税は0、住民税は平等割だけになると思っていた。ところが、e-TAXに入力していくと、なぜか昨年とほぼ同じ納税額になるのである。

おかしいなと思って調べて、原因が分かって唖然とした。65歳未満の控除額60万円は年金収入が130万円以下の場合だけで、私の場合もっと多かったのである。65歳以上の110万円とは、算定根拠がちがうので全然比較できないのである。

なぜこんな単純な勘違いをしたのか分からないが、いずれにしても私の間違いである。だから、65歳になると税金が安くなることはなくて(少しは違うが50万円なんてことはない)、所得税は同じように払うし、当然、住民税も保険料も変わらないことになる。

ただでさえ諸物価値上がりで生活費のやり繰りが厳しいことに加え、払わなくて済むと(勝手に)思っていた税金の負担が加わる。介護保険料もショックだったが、これまた大きなショックである。

とはいえ、余計に払った源泉徴収を戻してもらわなければ、もっと厳しいことになる。e-TAXでばたばたと手続して、予定より少ないものの2万7千円余を還付してもらう手続きをとった。ほどなく振込通知がきたけれども、すべて資金繰りに充当である。

去年は1月29日に申告して2月16日に振り込みがあった。今年は1月31日の2月15日だから、3日早くなった。何はともあれe-TAXは手続きが早いのがありがたい。

とはいえ、見込みより戻りが1万円ほど少ないだけでなく、住民税や保険料も安くならないということである。65歳になるのを楽しみにしてきたけれど、現実は思いのほか厳しいのであった。

[Feb 20, 2023]

e-TAXで2週間ほどで税金還付があったものの、見込んでいたより戻りが少なかった。私の大きな勘違いで、控除額が50万円増える訳じゃないんですね。がっかり。

5月は自動車税、クレジット払いで6月払いにする

5月は自動車税の月である。年金生活者になると、年34,500円の自動車税はたいへん重い。任意保険と合わせて約8万円、この他に車検費用がかかる。月平均2万円くらいは、乗らなくても請求される。その上にガソリン代である。

現役時代は、月3万円以上の積立をしていて、それを自動車関係費と修繕積立にしてきた。ところが年金生活に入り、さらに電気・ガス代や諸物価高騰で積立ができなくなった。

積立ができなくなっても請求は忘れずにやってくる。地方自治体だって公務員に給料は払わなければならないし、やらなければならない仕事がある。仕方がないのだけれど、きついものはきつい。

住んでいる場所によっては、車があってもどこも渋滞で、公共交通機関の方が速くて便利というところもあるけれども、わが千葉ニュータウンは車がなければどうにも不便なところである。

そんなこんなで自動車税の支払いである。このところ資金繰りの厳しい月が続いていて、できれば1ヶ月でも2ヶ月でも待ってほしいと思う。しかし、県は待ってくれない。

ところがひとつ方法があって、クレジットカード払いという方法を使えば、請求日がカードの引き落とし日になる。実質的に、40日間ほど待ってもらうことが可能である。

支払いは地方税支払いサイト、eLTAXを使う。ペイジーを使うことは多いが、eLTAXを使うのは初めてである。とはいえ、入力方法はペイジーとほとんど同じである。納付番号と確認番号を入力し、出力された明細を確認する。

スマホで支払う人は、2次元バーコードを読ませればあとは何もしなくていいらしい。私の場合はパソコンなので、いちいち入力する。スマホで支払うのは、アプリだけである。どうも信用できないのである。

クレジット払いにしたので、カード番号の入力も必要である。入力するのはひと手間だが、パソコンにすべて覚えさせるのもやはり信用できない。聞くところによると、Googleでは不正請求が結構あるらしい。どこかで情報漏れが起こっているのである。

ということで、手続きはスムーズに終了。予定通りだと、カードの引き落としは7月10日前後なので、期限より40日長く待ってもらうことができる。

手数料が288円かかるが、仮に18%の金利を払って期限に払うと40日間で680円かかる計算になる(実際には1000円以下の延滞金は取られないので、延滞した方がお得である)。その上ポイントがつくので(0.5%として170円相当)、損な取引ではない。

とりあえずこれで、固定資産税・自動車税までクリアした。来月は地方税、そしてさ来月は本命の国保・介護保険の保険料である。

[May 23, 2023]

eLTAXこと地方税支払いサイトを利用すると、クレジット払いにすることができる。288円の手数料がかかるけれど、これで約1ヶ月支払いを遅らせてポイントもたまるから、それほど損な取引ではない。

今年の年金額は増えたけれど

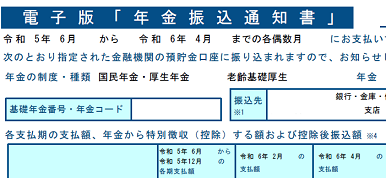

先週は年金額改定通知が届く予定であった。なかなか届かないので、ねんきんネットで電子版を調べてみると5日付で通知が出ていた。

昨年来、ウクライナ情勢の悪化により電気・ガス代が急騰し、今年になってようやく国の補助が決定したものの、とてもじゃないが足りない。心ならずも、電気・ガス代の自振を落とせなかったくらいである。

そして、今年の年金額改定も、インフレ率より低い2%アップという噂である。こういう時に年金額を実質的に下げないと国家財政が破綻するから仕方ないものの、年金生活者にとってたいへんに厳しい。

ということで改定通知書と振込通知書をダウンロードした。幸いなことに年金額は去年より増えていたので最悪の事態は免れたが、増加額は年間で約5万円、月平均で約4千円ということになる。

これでは公共料金の赤字は埋まらない。昨年1年間の公共料金は、一昨年と比べると約10万円増えている。支出が10万円増えているのに収入が5万円しか増えないということは、5万円の赤字ということである。

さらに、支出が増えているのは公共料金だけではない。食料品は体感で1割くらい上がっているので、同じものを買っていたら支出が1割増えることになる。その分も赤字に加わるから、月々1~2万円は赤字になる。

総務省が発表している消費者物価指数は昨年以降3~4%で推移しているが、何か操作しているとしか思えない数字である。総務省なんて、国債を増発するために統計数字をいじるなんてことは平気でするから、信用できない。

少なくとも、食料品で8.4%(2023年4月)、生活用品12.6%(同)と、生活に密着した品目で急上昇しているのだから、電気・ガスが国の補助で下がってますとか、医療費・教育費・交通費が1%台ですとか主張しても仕方ないだろうと思う。

ともあれわが家の家計は、年金額は多少増えるとはいっても公共料金の赤字を半分埋めるだけで、他の生活費に回せる余裕はない。

コロナ以来自粛している遠出は、今後は経済的状況により許されないことになりそうだ。返す返す思うのは、これが65歳になる前に起こらなくてよかったということである。

[Jun 12, 2023]

年金額変更通知が届いた。インフレ率より低いアップ率というので覚悟していたが、実際に年約5万円、月平均4千円の増加で、昨年の公共料金増額約10万円には全く足りない。この上に食料品も値上がりしているのに。

今年の住民税 わずかに減額だが

4月の固定資産税、5月の自動車税に続き、6月は住民税の請求月である。

日本国全体で人口が減っていて、歳出削減が追い付かずに住民税負担が増えている自治体もあると聞くが、ありがたいことにわが印西市はそういうことはない。人口も増えているし、工業団地も住宅地もどんどん埋まっている。

GoogleもAmazonも税金を納めないことで知られるが、工場や倉庫が立地している以上最低限の負担はせざるを得ない。そうしないと道路も保全できないしゴミも引き取ってもらえない。

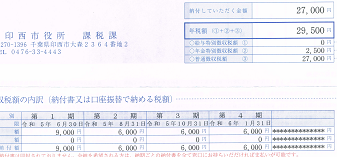

ともあれ、大所高所ではなく私宛の請求である。届いた納税通知書をみると、昨年より500円だけだが減額になっている。これはおそらく、介護保険料によって社会保険料控除が増えて、結果的に課税所得が減ったためであろう。

まあ、これはよかったのだが、意外だったのは今年度後半以降年金から強制引き落としになるものとばかり思っていたのが、大部分が普通徴収のまま、つまり納付書払いなのである。

今年度の税額29,500円のうち、27,000円が納付書払いである。じつに9割以上である。これはどうしたことだろうと考えたところ、どうやら年金収入にかかる税額は1割くらいで、残りは雑所得であることがその理由らしい。

雑所得とはいっても、株の儲けや配当収入ではない。約30年掛け続けた個人年金によるものである。年金額からすると8割が基礎年金・厚生年金なのだが、課税所得からすると9割が個人年金からとみなされるようである。

考えてみれば良心的な話で、年金から強制的に天引きすれば「とりっぱぐれ」はない。ところが課税所得のほとんどが個人年金とみなせば、間違いなく取れるのは1割だけということになる。

国保や介護保険料もそうやって1割だけ年金から引いてくれればありがたいのだが、こちらは問答無用である。そして、行政サービスは間違いなく受けるものだが、国保や介護保険はかけた保険料分のサービスが受けられる訳ではない。

まあ、高額の医療費や介護費がかからない方が幸せであることは間違いないので、保険料が支払い超であってもいいのだけれど、それにしても負担が大きすぎるのが切ないところである。

いずれにしても年金からの住民税天引きが数百円で済んでありがたい。第1期の普通徴収は、さっそくペイジーで払っておいた。

今年度の住民税は500円だけ減額になった。意外だったのは、年金からすべて引き落としにならないで普通徴収が残ること。問答無用で引き落としになる国保・介護保険よりかなり良心的である。

昨日住民税について記事にしたが、別に住民税や保険料負担が低いから千葉ニューを選んだ訳じゃないんだよなと思った。せっかくの機会なので、なぜ住む場所として千葉ニューを選んだのか書いてみる。

二十数年前に千葉ニュータウンに越してくる前は、船橋市に住んでいた。総武線津田沼駅から歩いて30分、バスでも30分という不便な場所である。

通勤電車は激混みだし、駅前のショッピングセンターも大混雑、車も大渋滞で、とにかく人が多かった。行政サービスも劣悪で、図書館には車を止める場所がなく、公園も少なかった。

基本的にあのあたりは昭和30年代レベルの街づくりで、電車・バスで通勤し歩いて買い物に行く前提なのに、みんな自家用車を持ち、加えて無理やり住宅を増やすからそういうことになる。商売にはなるのだろうが、住みにくいことこの上ない。

千葉ニューに越してきて、毎朝の通勤でゆっくり座れるのと(現在は昔より混むけれど、それでも総武線とは格段の違いである)、役場や図書館にいくらでも駐車スペースがあるのに感激した。だから、月に何度も図書館に行くことができる。

津田沼と比べると店の数自体は少ないが、ニュータウン地域には大型商業施設がたくさんある。別にヨーカドーとダイエーとイオンが全部揃ってなくても構わない。いまはAmazonと楽天で何でも買える。

月に1回くらいイオンに行くけれども、衣料品とか健康食品を補充する目的で、ふだんの買い物は近くのスーパーや個人商店を使う。おいしいし店主の顔も分かるので安心である。

そして、住宅地は一種住専で農地は市街化調整区域なので、一軒家の中にアパートがあったり事務所があったりすることがない(最近、徐々にくずれてきたけれど)。そして、5分も歩くと昔ながらの農村風景である。

千葉ニューに越してこなければ、いまのように散歩したりランニングすることもなかっただろう。信号待ちをせずに5km10km走れるコースを設定できるのは、里山のあるこの地域の強みである。

船橋では、そういうことがない。狭い道に車があふれ、センターラインもない場所ですれ違わなければならないのに、30分歩いても自然を感じる場所などない。そもそも、昔田んぼだった場所が宅地化されてマンションが建っているのだ。

ほとんどの人は通勤電車にすぐ乗れて東京まで近いこと、駅前に商業施設があることに価値を認めるけれど、そういう人が多ければそれだけ混雑する。電車は混むし道も混む。駐車場は足りないしどこに行っても人だらけである。

それよりも、1時間誰とも会わない場所を歩く方がずっといいし、狭い道を通る車の多くは田畑に向かう軽トラという方があるべき姿である。空気も澄んでいるしうるさい騒音も聞こえない。

船橋のあのあたりも、そういう前提で道が狭いのだ。そう考えると、少子化は悪いことばかりじゃないと思う。

[Jun 20, 2023]

地元の人は「千葉ニュー」と呼ぶ千葉ニュータウン中央駅。まさしく千葉ニューの中心ですが、市役所があるのは江戸時代に淀藩の陣屋があった大森。駐車場も豊富にあり、住みやすい場所です。

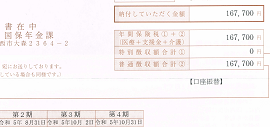

今年の国保保険料、年間1万円減

4月から固定資産税、自動車税、住民税と続いて、7月は国保保険料である。メインイベントだけあって、負担額もいちばん大きい。

そして、固定資産税と自動車税は定額、住民税は確定申告で見込み額が計算できるが、国保だけは所得算定方法が別である。控除がほとんどなく、ほぼ収入額で算定されるのである。

収入が変わらないので、国保保険料は前の年と同じと思っていた。市役所ホームページをみると7月12日発送ということだが連休があったせいか届かない。ようやく翌週になってポストに入っていた。

封筒を開いてみると、わずかながら金額が減っているような気がする。前年の資料を出して比べてみたら、年間で約1万円、月にして1000円ちょっと安くなっている。

1000円とはいえ、増えると減るとは大違いである。たいへんありがたい。諸物価高騰の折柄、自らの努力では如何ともしがたい税金や保険料が少なくなるのは、理屈抜きにうれしい。資金計画にも、大きく寄与する。

なぜ減ったのか記載内容をみてみると、課税所得が10万円ほど減っている。繰り返しになるが国保保険料の算定方法は謎なので、なぜ少なくなったのかは分からない。

65歳から基準が変わるのか、介護保険料の増額が加味されているのかもしれない。いずれにせよ、減ったことに文句はないし、深く追求しても仕方がない。

ただ、算定方法が分からないと、下がる時はいいけれども負担が増えてしまった時が問題である。なぜ上がったのか理由が分からないのは困るからである。

その時は仕方ないから、市役所の国保年金課に行って聞いてくるしかない。うるさがられるだろうけれど、それだって仕事のうちである。上がらなければ行く必要もないから、ぜひそうしていただきたい。

介護保険料の通知はまだ来ない。きっと、年金から強制徴収だからのんびりやっているのだろう。

[Jul 24, 2023]

令和5年度の国保保険料は、昨年より年間で約1万円減額になっていた。国保の所得算定基準は所得税や住民税と違うので、なぜ減ったのかよく分からない。

秋の資金繰り 年末には赤字の見込み

ようやく夏が終わりに近づいた。夏はエアコンで電気代が高くなるし、国保の引き落としも始まってにわかに資金繰りが厳しくなる。食品も生活用品もガソリンも値上がりして、さらに追い打ちをかけられる。

現在わが家の収入は、年金が2月に一度約38万円、個人年金が3ヶ月に1度約10万円、企業年金が半年に一度約4万円である。均すと月に約23万円くらいになるから、贅沢はできないが何とかやっていけるという目算で年金生活に入った。

だが、実際はぎりぎりというより赤字である。その最大の要因は、介護保険料をはじめとして税金・保険料が見込んでいたよりもずっと多く、しかも節約できないというところにある。

加えて諸物価の高騰、公共料金の増加は年金スライドではとても追いつかず、奥さんがパート代から補填してなんとか破綻しないで済んでいる。申し訳ないことである。

そういう状況だから、資金繰りには細かく神経を使わなくてはならない。上に書いたように月により入ってくる金額が違うので、Excelで予定をたてないと通帳残高が足りなくなってしまう。実際、電気代引き落としが間に合わなかったりするのだ(半ば意図的だが)。

とはいえ、春から夏にかけては国保の引き落としがないので、比較的楽である。しかし7月から国保の引き落としが始まって、7月は固定資産税の2回目、8月は住民税の2回目もある。電気代も膨張しているので、資金繰りが急激に悪化するのである。

今年は車検がない年にあたるので、8月の定期点検に合わせて故障していたドアミラーを修理した。昨冬から動かなくなり困っていたが、先立つものがないのでそのままにせざるを得なかったのだ。

ドアミラーが格納できないと、狭い駐車場に入れる時に難儀するし、洗車機も使えない。力任せに押すと格納できる場合もあるらしいが、私の場合はかなり力を入れてもまったく動かなかった。

限界まで力を入れれば畳めるかもしれないが、今度は開かなくなる可能性がある。開きっぱなしと閉じっぱなしどちらがいいかと考えると、安全上は開きっぱなしの方がましであろう。

ということで半年以上そのままにして、定期点検の時に修理をお願いした。安く済むよう中古部品を当たってくれたのだが見つからず新品と交換、定期点検と合計して6万数千円の支出となった。

この金額も、年金収入の中から工面しなくてはならない。以前は「修繕積立金」としてファンドがあり、家や車の修理、耐久消費財の交換等にあてていたが、2年前に底を尽いた。

だから月々の支払いと同様に工面しなくてはならないが、いまのままでは年末に赤字になる計算である。暖冬でエアコンがいらないような気候になれば改善できるかもしれないと、かすかな希望を持っているがおそらく無理だろう。

[Sep 11, 2023]

諸物価の高騰、公共料金の急増、税金保険料の負担は、年金の物価スライド1%程度ではとうてい追いつかない。年末には赤字となる計算で、暖房費が少なく済むことだけがかすかな望みだ。

今年最後の年金支給、年は越せそうだが2月年金前が厳しい

先週末は今年最後の年金支給日だった。朝一番で口座残高を確認して、忘れないうちに地震保険37,420円を払い込む。年金生活者にとって、軽くない負担である。

食費や生活用品、公共料金、灯油・ガソリン代が高騰しているのに、年金スライドは1%なので生活は厳しくなる一方である。とはいえ、2ヶ月に1度決まった額が入金されるのは、ありがたいことである。

自分でどうにもできないことを、いろいろ心配したり憤っても仕方がない。できる範囲でやるしかないし、ほしいものややりたいことをあきらめる、他の方法で済ませるしか方法はなかろうと思う。

世の中「お得に」「稼げる」のオンパレードだが、収入がいくら増えてもほしいものが増えたらどうしても足りなくなる。それよりも、払う金額を少なくすることに頭を使った方がいい。

わが家ではかなり前に新聞宅配をやめたが、新聞が来ないからといって困ることはない。古新聞がないと片付けのとき不便だけれど、図書館のリサイクルの時に何束かいただいている。

現役時代はNTTとCATVの二重でインターネット接続をして一万円以上かかっていたが、CATVだけにしたので無制限でも4~5千円である。スマホもほとんど使わないので、auに払うのは基本料2,181円だけである。

地震保険に入る必要があるのかという議論はあるが、建てて半年でわが家は雹(ひょう)の被害に遭い、百万円を超える保険金をいただいている(地震保険ではないが)。それを考えると、忘れた頃にやってくる災害には備えなければならないと思う。

Excelで収支を試算するのは、もう二十年以上になる。12月の年金で来年2月まで足らさなければならない。年末には固定資産税もあるし、国保保険料もまだまだ続く。

11日のカード締め日を過ぎて、年賀状の手配をした。かなり断捨離して30通にならない数だが、宛先の印刷もしてもらうので今年は6,200円になった。

はがき代の3倍以上になってしまうけれども、年に1度のごあいさつだから写真も入れたいし、近況報告もしたい。その手間を考えれば、費用対効果で十分に見合うと考えている。

あと、正月を迎えるための食べ物飲み物の準備があるが、最近酒が弱くなったのでそれほどたくさん用意しなくて済む。出来合いのお節はどこでとってもおいしくないので、これから奥さんと相談である。

いまのところ、年越しまでは何とかなりそうだが、1月には電気代もガス代も増えるので、2月の年金前がかなり厳しい。昨年は5,000円の物価高騰補助金が出たが今年は出ないみたいなので、あちこちの口座から移動させてしのぐしかなさそうだ。

[Dec 18, 2023]

年末の支払いまでは何とかなりそうだが、2月の年金前の資金繰りが厳しい。このままだとマイナスで、あちこちの口座から移動させてしのぐしかなさそうだ。

LINK