年金生活・・・50代から準備して、60歳になる前にアーリーリタイアすることができました。

アイキャッチ画像:写真ACフリー素材集

住民税は見込みより1万円少なく済んだ 国保保険料、昨年より少し増える

資金繰りは少しだけ改善(コロナのおかげ?) 奥さんの年金保険料、最後は4分の3免除

第2回給付金偽メール 電気・ガス代の自振が落とせなかった!! これで年が越せる

わが家の家計管理について

先週まで2019年の支出についてお伝えしたので、わが家の家計管理方法について説明しておきたい。

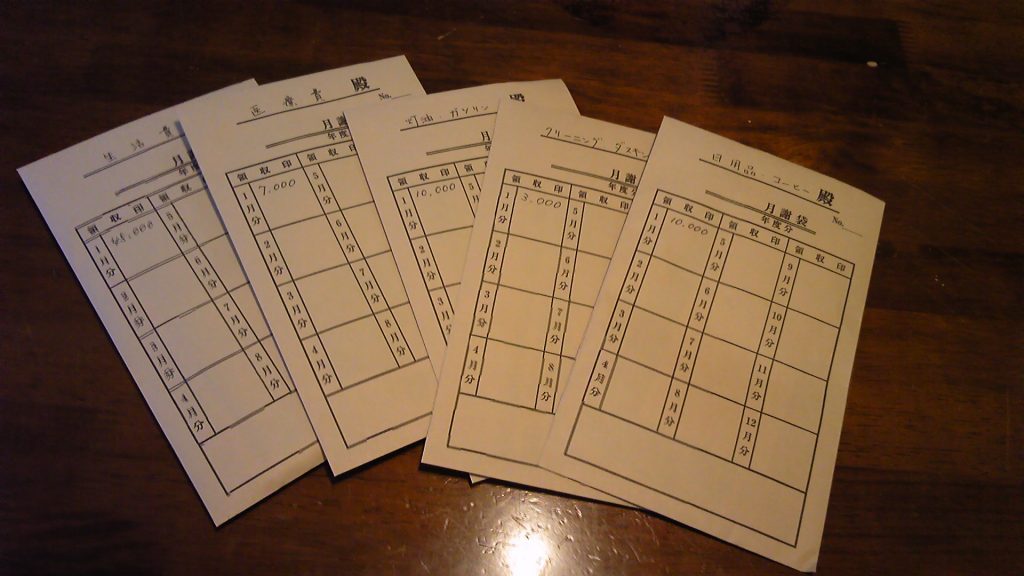

わが家では、月々の見込み額を項目別の封筒に入れて、必要に応じてそこからかかった分を出すという方法をとっている。基本的に、年金生活の現在でもサラリーマン生活をしていた時でも変わらない。

年金は2ヵ月に一度なのだが、月ごとに見込み額を算定して口座から下ろしてくる。封筒は、100均から月謝袋を買ってきて使っている。だから、新年は封筒が新しくなる時期でもある。

3~4年前まで、封筒からおカネを出す代わりにレシートを入れるというやり方をとっていた。そして、レシートを見て、どこの店で何をいくら買ったか確認し、パソコンに入力していたのである。

ところが、せっかく入力した内容を利用して何かするということはなかった。当初は、どこの店で何を買うのが安いのかなど分析できればと思っていたが、そんなことは経験で大体分かる。労力の割に効果が少ないまま何年もそれを続けていたのである。

だから、リタイア直前に単身赴任となったタイミングでレシート引換方式を改め、かかった金額を封筒から抜いていくことにした。

話を聞くと、奥さんの実家でも項目別に封筒に入れて管理するという方法をとっていたという。だから、きっと長続きするのだろう。小さい時から見慣れていることは、抵抗なく続けられるということである。

年金支給日の15日前後に封筒の中身を補充するので、10日頃になると中身が乏しくなる。残りのおカネでどうやりくりするかはサラリーマンの給料日前と同じである。いまは夫婦二人なので、冷蔵庫に残っているもので済ませても特に不便はない。

振り返ると、家計簿をつけ始めたのは最初に転職した頃のことで、かれこれ30年前になる。それまでは、バブルの時代であり、給料も多く、多少多く使ってもそれ以上に給料が増えていた。いま思うと夢のようである。

ところが、転職してからはそういう訳にはいかず、まず支出を切り詰めなければならなかった。そういう目的で始めたことなので、家計簿といっても記録するのは支出だけであった。

家計簿がストレスになるのは収支と現金残高を合わせようとするからであって、支出だけ記録するのであればストレスは少なくてすむ。収入は給与明細を見れば分かるし、記録以上に使っていれば封筒のおカネがなくなる。

そうやって記録をするだけで、かなりの支出削減効果があった。生活用品や調味料などを給料が出たらまず買っておいて、残ったおカネで残りの期間をやりくりするというやり方で、なんとか転職後の厳しい収支状況をクリアしたのである。

日々の家計管理はそうしていたのだが、これにプラスして長期の資金繰りをするようになったのはリタイアを現実的に考えるようになってからである。

月々の生活費を項目別に封筒に入れて管理しています。

先週説明したように、わが家の家計管理は長らく支出だけを記録するという方法をとってきた。収支を長期的にみるようになったのは、リタイアを現実的に考えるようになった時期からである。

コンピュータに残っているデータの最も古いものは、2007年からの収支計画である。2007年というと、ちょうど50歳。そろそろ先のことを考えなくてはならない時期であった。

当時は海外旅行やカシノに足しげく通っていたので、カードローンやリボ払いがかなり多くなっていた。もちろん、住宅ローンも残っている。若い頃は、退職金で清算すればいいと思っていたけれど、よく考えると(考えなくても)そう簡単なものではない。

まず、カードローンとリボ払いの残高を0にすることを目標にした。そのためには、収入と支出を正確に見込まなければならない。そして、その時期は収入が頭打ちになる時期と重なっていた。必然的に、支出は削減しなければならない。

当時のやりくりは年金生活の古い記事に書いているけれど、簡単に言えばいまと同じである。月20万円でも暮らせるように、支出を見直したのである。

そうすると、月々の収支に若干の余裕ができ、その分を借入返済に回すことができた。当初は6~7年かかる計画だったカードローンとリボの返済を、3年あまりで完了することができた。だから次の年からその分を、住宅ローンの期限前返済に回した。

そうして生活を見直している最中に、思いがけないことがあった。勤めていた会社の退職年金制度が廃止されたのである。

この制度は、退職金の半分を退職年金に回すことにより月々約10万円を死ぬまで受け取ることができるという、当時としてもありえないような制度であった。保証期間が10年あり、退職金の半分はそれで元が取れる。

そんな制度が低金利の時代に成り立つ訳がなく、廃止となったことは仕方がない。問題は、すでに受け取っている人には補償はあるけれども、まだ受け取っていない人には何の補償もなかったのである。

理屈としては、まだ退職金の半分を年金にしていないのだから、補償すべき金額もないということであるが、そのつもりで準備してきた人にはたまったものではない。例えば、住宅ローンを半分返して、残りを退職年金で返してもお釣りがくるはずだったのに、それができなくなってしまった(住宅ローンには団信生保もあるから、生命保険としての要素もある)。

ただ、すでに支出見直しを始めており、長期の収支予定を立てていたから、退職年金廃止の影響を最低限にとどめることができた。

そうやって職員の福利厚生を無視する会社だから、この後もどんどん職場環境は悪くなった。だから、制度上の定年より前倒しで退職することができたのは、今思うと何よりのことであった。多少のおカネで心身の健康を損なうことはバカげている。

Excelの収支計画では、65歳になるまでが最も苦しい時期で、貯蓄を取り崩して赤字を埋めるという方法をとらざるを得ない。これもまたストレスがたまるけれども、崩しているのは自分の貯蓄である。

日本国も収入より支出の方が多く、それを借金で賄っている。貯蓄を崩しているのではなく純粋な借金で、しかも、返すどころか収支を償うことさえ望み薄である。

それに比べれば、わが家の状況の方がかなりましである。もちろん、日本国の財政が破綻すればわが家の貯蓄も紙切れと化す可能性が大で、そもそも年金が入ってこない。

でも、万一そういう事態になったとしても、心身の健康を保っていればがんばることができる。健康で住むところがあって何とか食べることができれば、それ以上は望むべきではないと中国の古典に書いてあるとおりである。

[Feb 6, 2020]

確定申告令和元年分

年が明けると、確定申告である。住基カードから個人情報カードに切り替えたこともあり、今年もe-TAXで申告する。例年であれば新年早々に国税庁の確定申告コーナーが更新されるので、おもむろに開いてみる。

すると、確定申告コーナーのレイアウトが昨年とは微妙に変わっている。そして「昨年のデータを使って申告」をクリックすると、なぜかメッセージが出て先に進めない。「Microsoft Edgeは令和2年2月1日より対応予定です」と書いてある。

何ということか、Windows 10にリニューアルしたとたん、確定申告が遅れることになってしまった。Explorerに戻せばできるようだが、また来年煩わしいことになりそうだ。2月まで待つことにする。

年金関係の源泉徴収票が来るのは1月下旬であるので、遅れるとしてもたいした日数ではないものの、申告が遅れれば還付されるのも遅くなる。まあ、できないものは仕方がない。

源泉徴収されている金額が少ないので、確定申告で戻ってくる金額も少ない。最も下がってほしい国保保険料は基礎控除以外の控除がないので、昨年の負担額とほとんど変わらない。となると、確定申告を早くしたからといって、実のところあまり楽しみはない。ふるさと納税が効果をあげたサラリーマン時代とは違う。

2月1日は土曜日である。平日ではないので、通信が混みあっていることもないだろうと思って国税ホームページに入る。Edge対応は終わっており、Apple Storeのようなところで(Microsoft Storeというらしい)Edgeアプリを購入し(無料)、今年度分のセットアップを行う。ところが、このあたりから急激に応答が悪くなった。

「次へ」をクリックしてもなかなか次に進まない。個人情報カードを読ませるまでひと苦労あって、ようやく所得明細や控除明細を入れても、通信エラーで初めからやり直しとなる。1時間はそんなふうにして過ぎた。

午前8時から9時の間になかなか進まないのは、普段から平日にしばしば経験することである。2MBくらいの画像ファイルすらアップロードできなかったりする。でも、土日にはたいてい大丈夫なのだが。

午前10時を過ぎてやっと動くようになった。通信エラーに懲りて途中経過をこまめにダウンロードしたのと、慣れてきたので操作も早くなって、生命保険料控除のあたりから一気に申告書送信まで進むことができた。

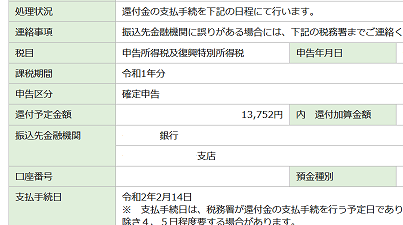

見込んでいたとおり、源泉徴収された金額のうち半分くらいが還付される計算になる。昨年は源泉徴収がほとんどなかったので納税しなければならなかったが、今年は戻ってくるのを待てばいい。ずいぶん気が楽である。

昨年と変わったのは、医療費控除の計算を国税庁HP添付のソフトであらかじめ計算してあったので、申告書に入力する代わりに税務署に提出することである。ソフトの明細を出力して、別途郵送した。

さて、一昨年の確定申告では申告から還付まで約3週間だったが、今年は2週間である。メッセージボックスに出るまで2週間かかるということであったので、13日にそろそろかなと思って照会すると、なんと14日還付予定であった。

還付金額が少ないのは、源泉徴収が少ないのだから仕方がない。それでも、納めた額のいくらかが戻ってきて口座に入金されるというのは、たいへんありがたいことである。こうして戻ってきた金額が、月々の資金繰りを楽にしてくれるのである。

昨年は納税だったが、今年は少ないながら還付がある。少ないのは、源泉徴収が少ないからだから仕方がない。

[Feb 27, 2020]

リタイア後の生命保険

年初に「年金生活2020」で説明したように、私が目指す月間20万円生活は税金・保険料が見込みより1万円以上増えてしまった結果、月の赤字が約1万円という厳しい状況となっている。

2019年の税金・保険料(月平均)

支出項目のうち、所得税・住民税から健康保険までは、税務署から請求がくるからどうしようもない。自動車関連費も、自動車税と車検費用だから税金と同じである。下から2つ、火災保険その他も、金額的にみてこんなものだろう。

あと見直し可能な項目があるとすれば、月平均6,800円の生命保険だけである。この数字にしても他所のお宅よりもかなり少ない金額とは思うけれども、果たしてこれ以上に見直すことができるだろうか。

6,800円の内訳をみると、以下のとおりである。

こくみん共済(私) 3,600円

こくみん共済(奥さん) 1,800円

がん保険(家族) 1,400円 計 6.800円

がん保険は、昭和60年に20代で契約したもので、その時の月払い保険料がずっと続いているのでこの金額で入院給付金1日15,000円などの保障がある。保険会社からは最新医療対応に切り替えろとうるさいが、お守りなのでこの金額・この保障でいいと思っている。

あとの保険は、こくみん共済の掛け捨てである。私についていえば、この保険料で死亡保険金200万円、事故時+200万円、交通事故時+200万円、通院保障1日3,000円から8,000円である。60歳になった時に、保障が大幅にダウンした。

先日、「全労済」が「こくみん共済coop」に変わって契約内容変更云々というDMが来たが、よく見ると医療保険やら高度医療保険をつけませんかという話でアフラックが言ってくるのと同じ内容だった。名前が変わるのも法人が代わる訳ではなく、単に通称を変更しますという話で、こんなことにカネをかけるなら割戻しを増やしてくれという話である。

私の収入で暮らしているのは奥さんだけで、奥さんには遺族年金が出るからそれほど深刻に心配する必要はなさそうだ。とはいえ、昔から自分の葬式代くらいは残しておくものだとされてきたから、保険にまったく入らないというのもどうかと思う。

そして、いまの保険は30年以上続けているから自動継続で、健康状態の申告がいちいちいらないというのも気楽なところである。

また、こくみん共済の場合、年間の割り戻し額が約2ヵ月分ある。これは、保険金の支払いが見込みより少なかった場合に還元されるもので、月平均にすると540円ほど戻ることが多い。確定申告の際に所得控除されることも勘案すると、月々の実質負担額は3,000円ほどになる。

月3,000円を年間に直すと36,000円である。死んだ場合に入ってくるのが少なくとも200万円。平成30年の簡易生命表によると、私の年齢からはほぼ100人に1人が1年の間に当り籤を引く。69歳で1.55人まで増えるから年平均の的中率は約1.2%、配当が60倍なら、それほど割の合わない数字ではない。(70歳になるとさらに保障が少なくなる)

金額的にも、死んだ場合の諸々の費用に200万円というのは、いい見当だと思う。100万円だと足りるかどうか心細いし、それ以上かける必要はない。

あれこれ考え合わせると、このくらいの保険はかけておいていいのではないかという結論である。それよりもむしろ、自動車関連費用とか、他に見直すべき項目はあるように思うのである。

[Apr 16, 2020]

令和2年度の住民税は見込みより1万円少なく済んだ

コロナ騒ぎで市も大変なのだが、住民税の請求だけは忘れずにやってくる。

年金生活がルーティンに乗った昨年から、収入にほとんど変わりはないので住民税にも差はないはずである。昨年支払った住民税は年間46,200円。今年も同額で見込んでいた。市のホームページによると請求発送日は6月12日である。

ところが、週末の13日・14日になっても届かない。15日月曜日にもまだ届かなかった。2週間後の30日までに支払えという請求なのに、悠長なことである。市役所も、10万円給付で忙しいのだろうか。

16日火曜日の夕方になって、ようやく郵便受けに入っていた。ということは、郵便局に持ち込んだのは15日の夕方になってからの可能性が大きく、作業がかなり押したものと推測される。

さっそく開封して金額を見ると、35,000円!なんと昨年より、年間で1万円と少し安くなっている。これはありがたい。待っただけのことはあった。

内容をみてみると、年金収入そのものはほとんど変わらないものの、社会保険料控除が10万円以上増えて、その分だけ所得額が減少している。社会保険料は一昨年ほぼ全額減免で、昨年は大幅に増えていたから、その分が寄与したことになる。

もちろん、国民健康保険にせよ奥さんの年金保険料にせよ、支出がそれだけ増えていたので手許で使えるおカネは少なくなっていた。だから当り前のことなのだが、現実に住民税が減ることはたいへんうれしいことである。

これが来年になるとどうかというと、国民健康保険料の負担が増えたのは昨年の7月からだから、効いてくるのはむしろ今年の確定申告であり、来年の住民税である。奥さんの年金保険料も同様であり、なんだか来年が楽しみになってきた。

年金生活に入る前は、手許に残る現金が格段に少なくなるのが非常に不安だったけれど、実際こうして少ないおカネでやりくりしていると、わずかな収入増、支出減が大層うれしい。

サラリーマン生活をしていた頃、年間1万円の住民税がどうこうなどと気にすることはなかった。しかしいまでは、1万円の余裕ができたら何ができるか考えるだけで楽しい。

とりあえず、6月末期限の第1期分をさっそくペイジーで払ったのだった。

[Jun 18, 2020]

令和2年度国保保険料、昨年より少し増える

前にも書いたけれど、年金生活で予想外にきついのは国民健康保険料の支払いである。

なにせ、所得から控除される部分が基礎控除しかないので、収入×税率がフルにかかってくる。収入の10分の1が保険料になる計算である。現代の10分の1税である。そして、歳を取るにしたがって金額は増えることはあっても、減ることはない。

昨年度は税・保険料の減免が少なくなったので、社会保険料控除の額が増えて所得額が減った。そのため、住民税がほぼ2割、金額にして1万円安くなった。

しかし、国保保険料の算出に社会保険料控除は関係ない。上に書いたように収入金額に応じて保険料が計算されるため、昨年とほぼ変わらない額で請求が来るものと思われた。そのつもりで準備しているとはいえ、年間20万円はかなり痛い支出である。

そして、令和2年度の請求は7月15日に到着した。コロナ検査はしてくれないし、定期健診も時節柄難しいけれども、国民健康保険の切り替えは毎年7月に必ずやってくる。

結論からいうと、今年度の保険料は年額203,200円、前年度より1,400円増えた。1,400円は初回引き落としで調整されるので、2回目以降の引き落としは25,000円ずつで昨年と同額である。

微妙に増えたのは気に入らないが、ほぼ見込み通りの金額であったのでほっとひと息である。しかし、コロナに罹れば普通の医療機関では診てもらえないし、自粛だ何だと負担が国民にばかりしわ寄せされている。

医療従事者に感謝とマスコミは言っているし、コロナ対応で休みもままならない人達がいることは承知しているけれども、多くの医療機関は「コロナは診ません。熱が出たら指定医療機関にどうぞ」という姿勢である。あまり、感謝する気にはなれない。

ならば検査だけでも行政でやってくれるかというと、これもクラスタ近辺の人ばかりである。欧米どころか中国でも韓国でも1日数千とか数万とか大規模に検査しているというのに、この差は何だろうと思う。

もっとも、そうした大規模な検査まで健康保険で手当てするならば、現在の保険料と給付水準からみて健保財政は破綻する。それは分かっているけれども、これだけの負担があるのに十分に手当てできないというのはどうなのかと思う。

日本国民すべてが手軽に一定水準の医療機会が確保されることは大切だと思う半面、医者の判断で高額な延命治療まで健保でカバーすることが適切なのか首をひねらざるを得ない。

個人的には、払えるカネによって使える薬も受けられる治療も違っていいのではないかと思うのだが、今から2500年前に古代ギリシアのヒポクラテスがそれはダメだと言っているので、致し方ないのである。

[Jul 30, 2020]

この夏の資金繰りは少しだけ改善(コロナのおかげ?)

まだまだ暑いけれども、ようやく日が短かくなってきた。お彼岸までもう少し。ようやく過ごしやすい日々がやってくる。

冷房全開による電気代増加とNHKの支払いがあるので、昔から夏を過ぎて秋になるとにわかに資金繰りが圧迫された。リタイア後は、ボーナスがないのと国民健康保険の支払いが始まるので、さらに資金繰りが厳しい。

ただ、今年に関しては、昨年と比べると少しだけ改善している。最大の要因は、コロナウィルスの余波でスポーツジムに行かなくなったので、昨年と比べると月約1万円、一昨年とくらべると約2万円、月々の支払いが減っているからである。

私が会員制スポーツジムをやめたのは、コロナと関係なくあまりにも会員のマナーが悪く、スポーツクラブにもそれを改善しようという姿勢がみられなかったからだけれど、結局こういう騒ぎになった。なるべくしてなったと言えなくもない。

奥さんは3月にジムが強制自粛になるまで通っていたけれども、再開後も復帰せず退会した。「だって、サウナでしゃべれないんじゃ仕方ないじゃん」ということである。常識的な人達の多くは、やはり戻っていないということである。

公共のジムに顔を出していたが、歩行用プールで遠慮もせずしゃべり倒しているばあさん達や、それを放置している監視員が嫌で、足が遠のいた。とたんに、松江の高校寮でクラスタ騒ぎが起こった。やはり、行っちゃいけなかったようである。

支払いが減ったので、奥さんのお小遣いをわずかではあるが増額した。それでもまだ余裕があったので、3月以来無料で見せていただいていたグリーンチャンネルに月1,320円を払うことにした。

無観客競馬が続いているので実況はいままでどおり無料で見ることができるが、当日のダイジェスト放送とか、地方競馬の交流レースはちゃんと視聴料金を払わなければ見られない。そろそろ半年になることだし、グリーンチャンネルにも援助する頃合いだろう。

ジムをやめると家でお風呂を使うことになるが、今年の8月は強烈に暑く、とても湯舟に浸かる気分ではなかった。シャワーだけでいいと夫婦とも意見が一致して、水道代も1割ほど安くなった。

そして、8月末になると市からコロナ対策のお食事券とお買い物券が送られてきた。食事が3,000円分、買い物が2,000円分であるが、収入の限られる年金生活者にとってたいへんありがたい。

普段ほとんど外食をしないので、お食事券は純粋に外食産業の売上増となってGDP回復に寄与するし、お買い物券は現金支出の減少となり、資金繰り改善に寄与する。

おそらく市にとっても、コロナの影響で文化予算、体育予算、それに福祉予算も余るだろうから、その分を市民に還元して代わりに消費してもらうのは意味がある。Stay Homeや宴会自粛で困っている自営業のみなさんを支援することにもなるだろう。

今年はそういう訳で、ジムの支払い減と印西市応援クーポンで一息ついた格好である。コロナのおかげといえなくもない。

今夏の資金繰りは、コロナ効果で少しだけ改善した。印西市から住民に配られたお食事券「食うポン」。

[Sep 10, 2020]

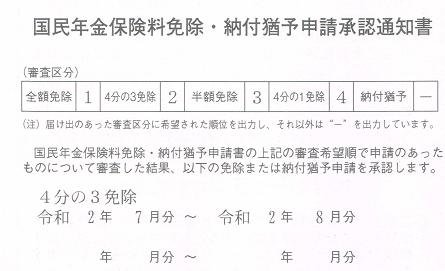

奥さんの年金保険料、最後は4分の3免除

家の奥さんは私より3年半若く、今年60歳になる。ということは、年金保険料を負担するのは今年までということになる。

家の奥さんは私より3年半若く、今年60歳になる。ということは、年金保険料を負担するのは今年までということになる。

リタイア後に発生する税金・保険料の中で、最後に残ったのがこれであった(国保保険料などは死ぬまで続く)。結婚する時にそんなことを考えていた訳ではないが、これ以上若い奥さんを選んでいたら厳しいところであった。

昨年同様、7月になったらすぐ市役所の年金窓口に行き、保険料減免の申請をする。今年から書式が変わって、少しだけ簡単になった。税申告の有無や前年所得を書く欄がなくなったのである。

かつてはこの申請書を見てスクリーニングしていたのだろうが、いまやマイナンバーの時代である。年金事務所の端末を叩けば本人・配偶者の収入などすぐに出力される。昔ながらの書式など必要ないのである。

例によって審査には時間がかかり、9月に入ってようやく審査結果の通知が届いた。「4分の3免除」である。リタイア1年目は免除なし、2年目は全額免除、3年目が2分の1免除で、4年目の今年が4分の3。4分の1免除が揃えば四喜和だった。

疑問に思ったのは、去年もおととしも年金額がほとんど変わらないのに、減免率が2分の1から4分の3になったことである。年金機構のホームページによると、審査基準は以下のとおりである。

——————————————————

4分の3免除

前年所得が以下の計算式で計算した金額の範囲内であること

78万円+扶養親族等控除額+社会保険料控除額等

半額免除

前年所得が以下の計算式で計算した金額の範囲内であること

118万円+扶養親族等控除額+社会保険料控除額等

——————————————————

確定申告の際に計算した社会保険料控除額は、昨年が208,850円、一昨年が100,020円。控除額の計算方法は所得税と住民税で違うし、国保では勘案されない。おそらく年金もまた違うのだろうが、よく分からない。

年金所得額はおよそ130万円。基礎控除・扶養控除が所得税と同じ38万円なら、昨年も4分の3免除になっているはずなのできっと違うのだろう(扶養控除だけで基礎控除がないのか?)。社会保険料控除の10万円差で、今年は4分の3に滑り込んだ訳である。

そのように審査に2ヵ月を要した年金保険料の減免であるが、審査完了ハガキが届いた翌日には請求書が到着した。こんなに早く手続きできるなら審査ももう少し早くやってほしいものである。気になるので、着いたその日にペイジーで支払った。

いずれにせよ、これで奥さんの年金保険料支払いもめでたく終了である。後から考えると、リタイア直後は失業保険をもらっていたから減免申請すれば通ったかもしれないが、まあ終わったことはよしとしよう。次のイベントは65歳、加給年金が加算されるかどうかである。

奥さんの年金保険料は今年まで。最後は4分の3免除となりました。

[Sep 17, 2020]

私にも来た!!第2回給付金偽メール

土曜日朝の定時メールチェック、受信箱の中に、「総務省」からのメールがある。なぜ総務省が私のメアドを知っているんだろうと思ったが、送信元が「info @ soumu.go.jp」である。首をひねりながら開いてみた。

——————————————————–

令和2年10月14日、「新型コロナウイルス感染症緊急経済対策」が閣議決定され、感染拡大防止に留意しつつ、簡素な仕組みで迅速かつ的確に家計への支援を行うため、二回目特別定額給付金事業が実施されることになり、総務省に特別定額給付金実施本部を設置いたしました。

給付額 給付対象者1人につき10万円

実施主体は市区町村

最新の情報についてはこちらをご覧ください。 特別定額給付金ポータルサイト(サイトへリンク)

-——————————————————

TVもあまり見ないし、新聞もとっていないから時事には疎いが、いつのまにか第2回給付金が決まっていたとは。うれしくなってわざわざキッチンにいた奥さんのところまで行って、「また10万円くれるんだって」と報告したのである。

「そんなの嘘に決まってるでしょ。バカみたく口座番号とか入れるんじゃないよ」と軽く返された。「だって、総務省からだよ。ロゴもちゃんとあるし」と言いながら、やっぱりおかしいなと思い直す。そもそも、メアドに入ってくるのがおかしい。

楽天やアマゾンから毎日のように入ってくる偽メールもこのメアド宛だし、ちゃんとロゴも入っている。ほとんどは[spam]と表示されて迷惑メールに分類されるが、網の目から漏れて受信箱に入るものもある。

再度メールを読み直す。「実施本部の設置」とか「補助率10/10」とか、官庁の文書に慣れている人間が作ったもので、たどたどしい日本語で作られた楽天やアマゾンのフィッシングメールとは違う。

念のため、メールに指示されたリンクをクリックせず、総務省のHPにそういう記事があるかどうか確認してみた。すると、あったのである。「総務省を騙った偽メールにご注意ください!!」

やっぱりそうか。いまさら偽メールに驚くことはないが、情報にうとい年金生活者をだまそうという心根が全くけしからん。半分だまされた時点で、ATMで詐欺グループに振り込んでしまう年寄りと五十歩百歩である。

最初のメールをよく読むと、「受給権者は、その者の属する世帯の世帯主」とある。ボツになった自民党案と同じである。ここでおかしいと気づけなかったのは不覚である。

ちなみにメール送達経路を調べてみると、中国とかどこか知らない遠い国ということはなくて、すべて日本国内で完結していた。年寄りをバカにしようという愉快犯か、それとも偽メール詐欺に日本の知能犯が進出したのか、いずれにせよ住みにくい世の中である。

[Oct 18, 2020]

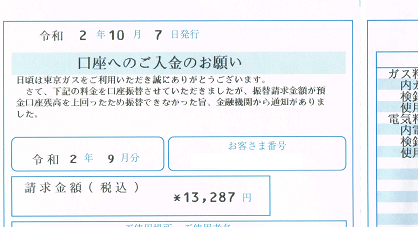

電気・ガス代の自振が落とせなかった!!

10月初旬のある日、思い立って口座残高を確認してみた。リタイア以来、入金や支払を整理したため、以前のように頻繁に確認する必要がなくなったので、気が付いたときにログインして確認するくらいで済ませている。

ところが、手許の資金繰り表と口座残高が合わない。おかしいなと思って入出金明細を調べてみると、電気・ガス代(深キョンが奨めるので東京ガスで一本化している)が落ちていない。

示されている残高は電気・ガス代の請求額に満たない。ということは残高不足で落ちなかったのである。いまさらローンを借りたりクレジットを新約することもないので真っ青になるということもないが、みっともないことは間違いない。

請求日はもう過ぎているので、いまさらどうしようもない。引落し日に確認して足りなければ振り込めばよかったのだが、入金・支払自体少ないし、そうしたことにあまり神経質でなくなってしまった。

以前であれば銀行に定期預金があって総合口座にしていたので、残高がマイナスになるだけで引き落としはできたのである。定期預金の利率がどうしようもなく低くなってしまったので、銀行に置かなくなったのが大きな要因である。他のところに残高はあるのだから。

自動引き落としができなかったという事態は、いままで記憶がない。職業柄(社会人になった頃は銀行に勤めていた)そういうことに神経質だったし、最近はパソコンで資金繰りを管理しているのである。

資金繰り表を確認したところ、原因は単純なミスであった。10月の入金であるこくみん共済の割戻金を9月の入金に見込んでいたのである。たかだか1万円弱のことだが、それで引き落とし額に足らなかったのだ。

もともと、10月の年金支給日前は資金繰りが厳しい。7月以降国民健康保険の引き落としが始まることに加え、8月にNHKの半年ごとの支払いがある。夏場の冷房で電気代も普段より高い。

それは分かっていてぎりぎり足りると思って資金繰りを組んでいたのだけれど、思わぬところで足をすくわれてしまった。一本化しなければ電気代だけは落ちていたのだが、そんなことを言っても仕方がない。

奥さんの言うところによると、税金でも公共料金でも払わない人はいっぱいいるということである。それはそうなのだろうし、1回引き落としできなかったからといって電気やガスを止められることもないだろうが、ちゃんとおカネがあるのに手違いで落とせなかったというのがくやしいところである。

9月後半以降はクレジットの引き落としが11月になるので、ワインやらみかんやら靴やら健康食品などやたらと通販で買っていたので、その報いが来たのかと思っている。他の口座からおカネを移して、口座残高は足りるようにしておいた。

週末にハガキが来て、翌週2回目の引き落としをするのでちゃんと入金しておくように、とのご指示である。自振割引分は翌月の料金に加算するということで、55円のペナルティになってしまった。

電気・ガス代の自振が落とせませんでした。これまで記憶にないことで、まことにみっともない。

[Oct 13, 2020]

これで年が越せる

2020年も残すところわずかである。何年か前まで、2020年はオリンピックがあって外国から観光客もたくさん来て、さぞかし騒がしい1年になるんだろうと想像していたら、全く違った1年になった。一寸先は闇とはよく言ったものである。

昔から言い伝えられていることは、思いもかけない時に現実となる。その時になって、昔からそう言ったっけと思い出すけれど、長いスパンで見ればいつか起こるに決まっていたことである。きっと、「驕れる者も久しからず。ただ春の夜の夢の如し」もその通りなんだろう。

さて、15日に最後の年金支給日が来ると、年金生活者も年末を迎える。昔は、ローンの支払い、カードの支払いがあり、ボーナスが残ったらローンの期限前返済など気を使うことが多かったが、この歳になるとそれほど多くはない。

ローンを返すとこんなに楽になるものか、と奥さんとよく話す。築後二十数年になる家に手を入れたいところはあるけれど、おカネのある限りしかできない。借金してまですることもないから、少々のことはがまんして済ませる。そのうち当り籤を引くだろう。

とはいえ、年末まで全く気を使うことはないかというと、そんなことはない。公共料金や固定資産税・国保の保険料は年末関係なく口座引き落としになるから、いつぞやのガス代のような引き落とし不能のないよう口座残高を確認しなければならない。

年金が入るまで資金繰りの都合で払えなかったのが、地震保険料35,200円である。昨年、保険金額を時価の40%に引き下げたけれど、まだこの保険料がかかる。12月21日まで支払わなければならないので、6日しか余裕がない。

年金支給を確認してすぐに、ペイジーで保険料を支払った。これで、年末まで払わなければならないものはない。昔風に言えば、「これで年が越せる」ことになる。

(ちなみに、支払いを済ませて「年を越す」or「新年を迎える」。どこかのブログに「新年を越す」とあったけれど、新年を越してどこに行くのだろう。もしかすると、最近の日本語はそうなったのかもしれない。汚名挽回とか。)

年賀状やカレンダーの準備、浄水器のフィルター交換もこの時期である。年賀状を断捨離するのが流行しているらしいが、もともとたいした枚数出していない。最近は宛名も印刷しているので、一筆追加するくらいで手間もかからない。

年金が入っておカネを下ろせるようになったら、あとは年末年始のための準備である。子供2人はとっくに社会人なので、たいして気は使わない。酒と食べ物、些少なお年玉を用意するくらいである。

ワインセラーが寂しくなっていたので、赤ワインと白ワインを6本ずつ注文する。シャンパンの代わりになるクレマン・ド・ブルゴーニュはまだ残っている。フランスはコロナでワイン需要が激減していると聞くが、全然安くならない。

果物は昨年に続いて、愛媛みかんを通販で購入する。一時期、高知の山北みかんを愛用したのだけれど、品薄で手に入らない。そんなにみんなが欲しいのなら、私は遠慮しよう。

去年まで海産物を取り寄せていたのだけれど、今年はお肉にした。例によって守谷の藤井肉店でkg単位の大人買い。小分けして冷凍庫に詰めると、あとは年末年始を待つだけである。

現役の時代とは、ストレスに雲泥の差がある。他人のカネ儲けのために神経を使うなんて、やらなくてもいいことをしたものである。でも、昔のことは今から変えられない。これから先、できる限り後悔することのないよう日々を過ごすのみである。

年金が入ったので、藤井肉店で大人買い。たいへんおいしいお肉です。

[Dec 24, 2020]

LINK

ページ先頭に戻る 税年金保険2019 ← → 税年金保険2021 過去倉庫